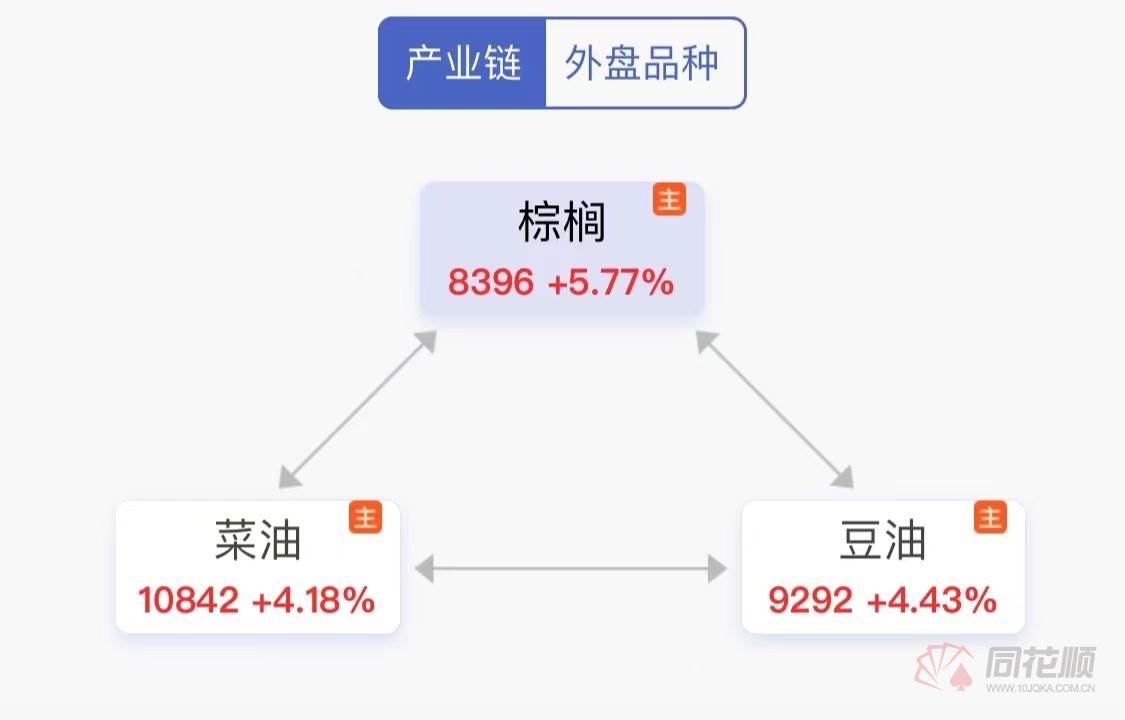

日内油脂板块迎来报复性反弹,棕榈油主力合约大涨超6%,价格重返8000元/吨上方,而菜油、豆油涨幅均超4%。

值得注意的是,此前受印尼取消棕榈油禁令影响,油脂板块出现持续性下挫。同花顺期货通数据显示,自6月9日以来至今,棕榈油累计跌幅超30%,菜油、豆油累计跌幅均超23%。

那么问题来了,此次油脂板块大幅上涨,是下跌途中的一次反弹,亦或者是价格触底之后的反转?

在最新研报当中财信期货分析指出,油脂新增供应增加,当前走势正面临“牛熊”转换。

供应增加!全球植物油产量将有所恢复

下半年,随着马来和印尼的棕榈油进入丰产期,以及新一季的美国大豆、加菜籽和欧洲、黑海地区的葵花籽收获,全球植物油供应开始恢复。

根据美国农业部的预估,2022/23年度,除了葵花籽、橄榄以外,全球其他主要油料作物的产量都将同比增长,全球油脂产量将同比增2.8%,连续第二个年度增长,增速超过全球油脂消费增速,全球油脂产量和库存消费比都将回升。

不过,全球油脂供应转宽松需要时间,目前看,最先确认供应恢复的是棕榈油,美国大豆、加拿大菜籽刚刚播种完毕,还要面临天气的考验,产量还不确定。

印尼进入季节性复产周期!棕榈油库存进入累库

美国农业部报告显示,2021/2022年度全球棕榈油库存占全球植物油库存59.86%;2022/2023年度全球棕榈油库存占全球植物油库存61.81%。棕榈油库存占全球植物油库存6成以上,因此,棕榈油去库还是累库对植物油库存影响较大。

需要注意的是,目前印尼进入季节性复产周期。根据GAPKI数据显示,2021年3月份以来,印尼月度的棕榈油产量都是在380万吨以上,预计7-10月的丰产期,印尼正常的棕榈油产量能达到每月440万吨以上。印尼已顺利进入季节性复产周期,下半年印尼国内棕榈油价格、国内库存压力将继续影响印尼棕榈油的出口强度,进而影响全球棕榈油的供应量。

油脂后市展望

冠通期货分析指出,虽然本轮棕榈油单边下跌幅度已达30%,但断定是崩盘的开端为时还早。各国生柴政策的变动仍有变数,需要关注这一变量在长线对油脂板块的影响。

目前马来国内树龄偏高,印尼扩种面积也放缓,棕榈油绝对增量已较为有限。从棕榈油及豆油的周度行情上看,整体上行趋势尚未完全破坏,在经历一定时间的盘底过程后,仍有逐步回升的可能。

建信期货分析指出,在弱势宏观氛围下,油脂很可能会跟随商品大势破位下跌,但大宗商品走势独特性使得生物柴油掺兑利润出现,原油会对全球植物油构成支持。从油脂中期基本面看,应该以震荡行情为主,豆棕价差趋势性扩大。棕榈油扮演油脂的核心角色,棕榈油季节性增产相对确定,关注产量恢复情况和印尼政策。

(来源:同花顺期货通)