本周菜油持续回落,周度回落超500元/吨,领跌国内3大油脂板块。在产业明牌的买船和消费背景下,国内菜油基差持续回落。3月初以来,国外宏观冲击和原油价格回落,油脂板块承压,供需最为确定的菜油成油脂板块空配上选。

明牌的菜籽供应

据我们了解到的数据,国内已采购22/23市场年度加籽近500万吨,而且船期集中于去年四季度和今年上半年,这也造成短期国内菜籽供应增量明显,压榨厂积极开机。预计3-4月平均每月菜籽压榨55-60万吨,国内压榨厂仍将延续累库。

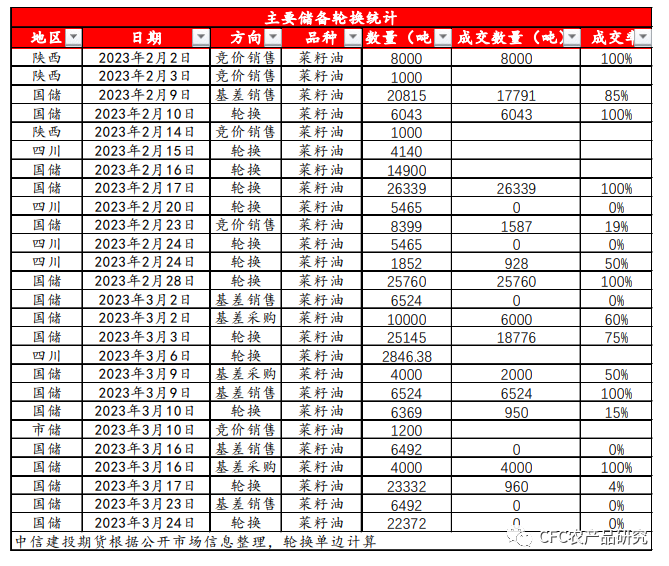

在现货价格仍是Back结构的情况下,储备仍积极轮换和竞价采销售,增加短期现货市场供应。

非转菜或成下个供应增源

在天量加籽买船对国内菜油供需基本面冲击之后,非转菜或是下个冲击国内菜油供应的增量来源。

我国2022年进口菜油104万吨,其中进口俄罗斯非转菜油55万吨,而且非转菜集中于4季度,合计进口约24万吨。23年1-2月合计进口俄罗斯非转菜16万吨。俄罗斯非转菜油已成我国菜油进口主要来源国。由于欧美对俄罗斯的制裁,未来俄罗斯菜油或更多流到国内。

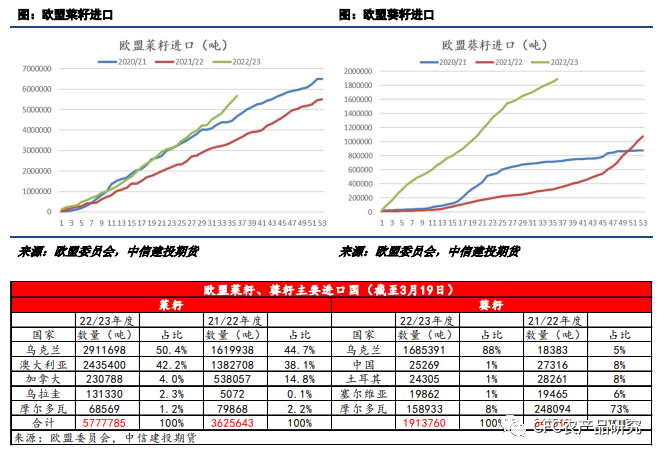

欧盟22/23年度(7月至次年6月)菜籽和葵籽进口大幅攀升,据欧盟委员会数据显示:截至3月19日,欧盟22/23年度菜籽进口586万吨,比上一年度同期380万吨增206万吨;欧盟葵籽进口194万吨,比上一年度同期38万吨增156万吨。欧洲菜籽进口增量预计带来约80万吨的菜油增量,近期原油的崩塌可能会释放部分菜油的生柴需求,实际可供菜油出口增量或超80万吨。

欧盟大量进口乌克兰菜籽和葵籽以及加拿大菜籽,导致欧盟国内菜油和葵油供应压力激增,欧盟菜油和葵油价格大幅回落,特别是近期整体加速回落。前期国内已采购部分欧盟非转菜油陆续到港,随着欧盟菜油价格快速回落,预计仍能间断给出进口利润,增加后续欧盟非转菜油进口量。

今日欧盟菜油和ICE菜籽价格有所反弹,但欧盟菜籽、葵籽大供应的格局下,或与国内格局相同。

终端未见亮眼表现

消费端来看,当前非转系列小包装出货仍较差,消费未见明显恢复,玉米油和葵油价格也大幅回落,一级葵油价格从3月初11200元/吨跌至9800元/吨,一级玉米油从11800元/吨跌至9500元/吨。近期菜豆现货价差快速缩窄,但菜油的反替代需求并没有明显增长。在过去几年持续的低菜油供应下,川调的菜油配方早已更改,除非菜油价格平水或倒挂豆油,否则企业并无太强调整配方的动力。此外,即使菜豆价差拉平,由于企业采购一般提前于需求几个月,反应至菜油需求变化上也需要一些时间。因而尽管近期菜油价格大跌及菜豆价差大幅缩窄,但暂未观察到菜油需求明显回升。

综合来看,国内菜油供需宽松格局不变,非转菜或接力菜籽成国内菜油增量的重要来源。我们在2月底华东调研结束后更加坚定了菜油空单的信念,在供需格局未见转变之前,前期9900-10000的菜油空单可继续持有,止损线可进一步下移至9000。

预计国内大豆将于4月上旬开始集中到港,大豆到港增加压力更多将向豆粕传导,阶段性的豆系油粕比做扩或存配置机会。

横盘已久的菜油或洗掉多数人的耐心,坚守着或能收益颇丰。

(来源:中信建投期货)