最近半年多的时间里,棕榈油的行情从图形上来看基本就一横盘震荡,上上下下,不断地消耗着主观交易者们的热情和冲动。扯了半天基本面,最后一看全是宏观。什么DMO、B35、B40、拉尼娜之类的甘蔗渣被嚼完了吐地上,然后过几天捡起来放嘴里嚼几下又吐地上,不光没啥味道了甚至还有点让人有点儿不适的感觉。

这不,前两天有朋友跟我说,马上2月1号了,这可是印尼的大日子啊,这棕榈油走的怎么还是这么不精神呢?

我问是什么大日子?

他说:B35正式开始实施啊!

我说呀,我都没注意。

预期早早早就被市场交易得不能更充分一些了,而且看变动率的话,B30变成B35,如果成品油消费不出现大波动也就是基数基本不变的话,这块消费的增量也就是5/30=17%,而当初B20变成B30的时候这块消费可是增加了50%的幅度的,这个冲击完全是不一样的。

从数量上来看,22年印尼生物柴油的原料消费折合差不多950万吨毛油(使用USDA的生物柴油年报里的数字,我懒得去核印尼的数了差不了太多),基数不变的情况下B35实际大概能带来不到200万吨的消费。前几天GAPKI说他们认为能带来250-300万吨消费,这是往多里说的,那其实平均到每个月里也就是20多万吨的新增消费,我们先记住这个数字。

我觉得这半年多时间里油脂一直横盘的根本原因是自打印尼取消出口禁令以后市场里就再没有出现过特别突出的基本面矛盾,而粕的基本面故事更多,把本来就不太高的波动率份额从油这里抢走了。

观察技术图形,油脂现在的价格在长周期大区间的中部,价格说高不高说低也不低。后面价格往上涨一大波跟上之前类似工业品的节奏往前期高点靠一靠,是没啥问题的;宏观如果出现些什么问题,往下出溜一大段,奔向六字头,好像同样不存在什么特别大的问题。

尽管大家都知道特别长期的预测可能没什么用,但是最近好像突然同时出现了不少大幅看多或者看空油脂的人。这种局面很有趣。

我想给市场加的一点料是:我们需要关注可能对年度平衡表产生很大影响的一个东西,就是东南亚的产量恢复。

产量恢复的动力可能来自两个方面:马来劳动力的恢复和印尼马来的产量自然增长。

在疫情刚开始的2020年,在前三个季度,我们似乎没有人关注到劳动力的问题。

然后到了2020年的10月份以后,大家突然发现产量高峰期的产量上不来了。

后来市场逐渐找到的答案是马来劳动力的缺失,这个问题不光存在于油棕种植业,在马来全国的各个行业都普遍存在。

劳动力短缺的问题在马来的产量数据上兑现出来以后我是有点后悔的,因为这事儿的发生和作用时间是完全可以预期得到的——淡季的时候即使劳动力短缺可能问题也不大,但是旺季的时候想多拿产量就拿不到了。当时疫情已经非常严重了,劳动力短缺在马来这样严重依赖外国劳工的国家肯定会发生。这个事情发生的确定性基本跟疫情管控结束后春节期间国内乐观情绪和消费信心的复苏有的一拼,是个灰犀牛。

劳动力缺失的难题困扰着马来,持续至今,远超市场预估。早些时候大家一直觉得问题很快会得到解决的,可是并没有。

然而马来的劳动力迟早会恢复,就像之前劳动力短缺的发生一样。如果今年恢复到接近正常水平,那么最晚在进入三季度以后,马来的产量预估就得重新做了。现在我们还有充裕的时间,应该到马来摸一下具体情况,这个任务交给有钱有闲的小伙伴们吧,摸透了麻烦私信我一下。

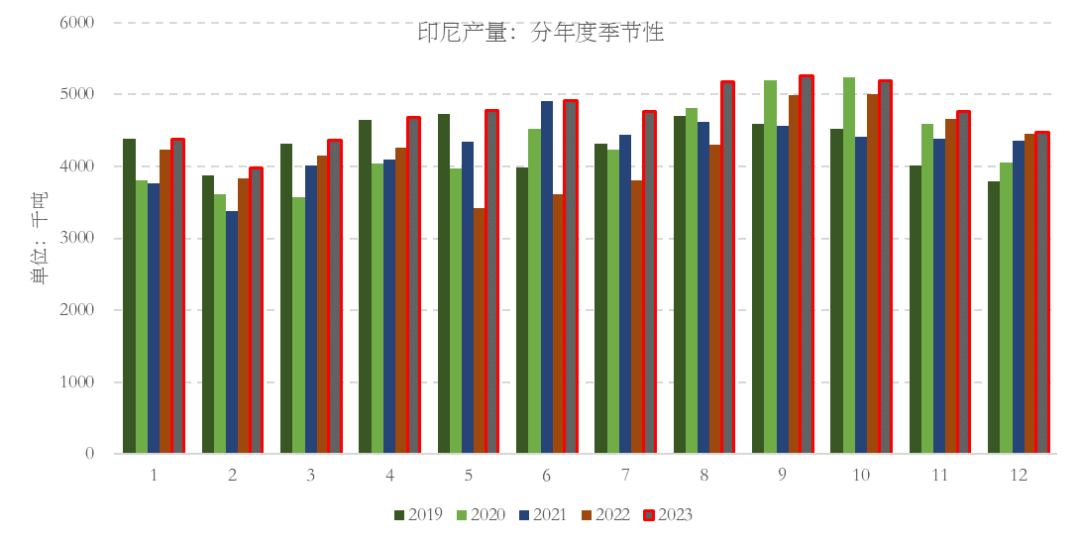

接下来咱们说第二个问题,就是马来和印尼的产量自然增长,尤其是印尼,直接看图吧——

数据来源:GAPKI 中泰期货研究所整理

印尼每年的产量都有一个比较稳定的同比增长,这个从上面月度产量里也能非常清楚的看出来。

23年我自己放的总产量是5600万吨(按照GAPKI口径)。

你可能觉得这个数字很吓人。

但是其实你看看上面的图,这是很离谱的一个数字吗?

2022年产量本来就不正常——印尼5月份禁止出口憋的那一下给后面四个月产量直接搞废掉了,9月份以后才开始恢复正常。

然而恢复了正常的同比增速以后,23年全年就比较有趣了。

这个增量远远超过了B35能带来的消费增量——产量的月均同比增幅能够达到40万吨!

好,保守一点,咱们给这个增幅对半打个折!那么B35的作用也基本完全被对冲掉了。谈何利多?

而现在还有一个要命的问题,就是销区的库存都已经很满了。

面对迟早要恢复的马来劳动力和印尼只要正常自然增长就能达到的比较惊人的自然增长,我不敢对23年的棕榈油行情看得太乐观。

写到这里吧。

俗话说没出正月都是年。

给大家拜个晚年吧,祝大家晚年幸福。

(来源:中泰期货)