1、疫情管控放松后感染人数爆发导致节前餐饮消费萎靡,节日期间各地传统习俗恢复,走亲访友和外出旅游逐步正常化。节后油脂需求预计将逐步复苏,油脂消费最差的时期基本已过。

2、节前省储持续轮换和竞价销售,增加现货市场供应。预计节后菜籽压榨厂逐步开机,菜籽压榨厂数增加,压榨数量预计较节前放量。2-3月欧洲菜油逐步到港,国内菜油供应逐步转向宽松。

3、生猪自养利润亏损,豆菜粕现货高价差,菜粕仍具性价比,港口及压榨厂菜粕维持低库存,累库缓慢。南美持续迎来降雨,美豆回落。菜粕维持箱体上沿逢高沽空思路,菜粕进入累库周期后更具确定性。

菜油近高远低,轮换时机仍存

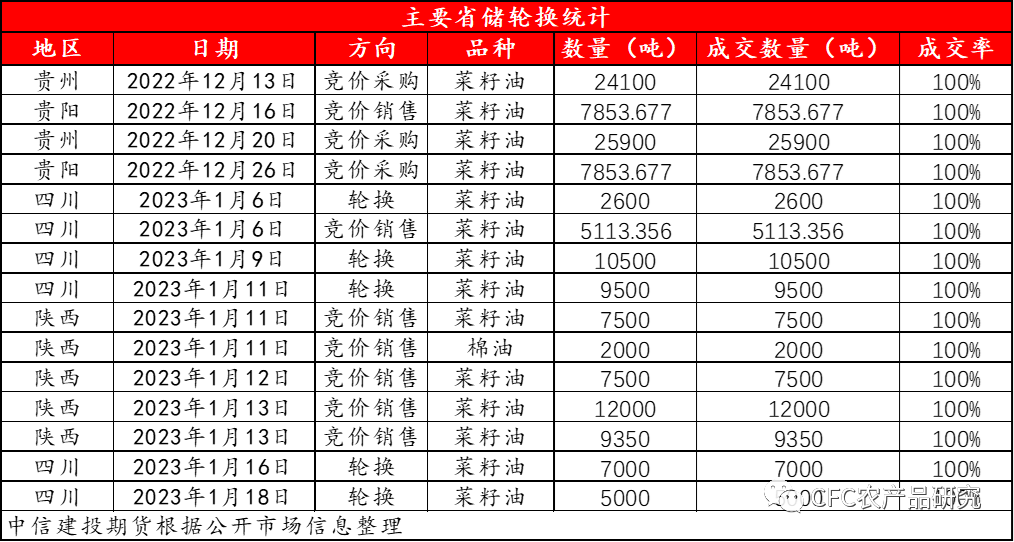

当前贵州、四川、陕西省储合计轮出菜油8.6万吨,轮入9.2万吨。其中除贵州5万吨轮入将于2月中下旬进行,其余按以往正常3-4个月架空期,轮入量预计将集中于4-5月进行。当前菜油还有部分国储轮入需求,但随着轮入的不断进行,还需轮入数量持续减少。省储轮换与国储轮换一样并不改变长期供需格局,但改变短期供需节奏,省储大量竞价销售及轮换增加近月现货供应。

华东港口加一号毛菜仍较为紧缺,菜油进口更多依靠俄罗斯非转菜、迪拜毛菜和欧洲菜油,预计1季度平均每月菜油到港量11-13万吨,菜油供需转宽松节奏加快。

节前一周菜油成交逐步缩量,四川菜油轮换中成交价格在12000元/吨附近。而市场上3-5月提货菜油报价05+500左右,按05盘面10000元/吨计算3-5月提货的菜油一口价约10500元/吨。菜油仍是近高远低的back结构,此时以高价轮出菜油仍有较好利润空间。关注节后各地省储是否延续节前轮换和竞价销售节奏。

高豆菜粕价差,菜粕仍具性价比

国内豆菜粕盘面05价差维持高位600-700元/吨高位,现货价差仍超1000元/吨。节前一周广东地区豆菜粕现货价差在1200-1300元/吨区间,菜粕仍具性价比。

据我的农产品网数据显示,当前自养生猪利润亏损,生猪养殖大猪自用料更为积极寻找低价替代品,在较高的豆菜粕现货价差及生猪养殖利润亏损背景下,菜粕性价比更为凸显。生猪价格回落,养殖亏损状态下对相对低价的菜粕需求形成提振。

生猪养殖企业积极采购菜粕及渠道积极补库,国内压榨厂菜粕和港口进口菜粕维持较低库存。据我的农产品网数据显示,节前华东、华南和压榨厂菜粕库存合计6.08万吨,库存小幅回升,整体仍处低位水平。

国内已采购约400万吨新作加籽,在大量进口菜籽和葵粕后续到港增加情况下,预估国内菜粕待渠道补库和生猪养殖厂采购完成后将逐步进入累库周期。在生猪养殖亏损期间,菜粕补库时间延长,菜粕累库预计将较为缓慢,但整体供应转宽松格局不变。

(来源:中信建投期货)