在上周五大豆价格触及两周以来的低点后,逢低买入者重新进入大豆市场,推高了隔夜收盘时近月大豆期货价格每蒲式耳0.04- 0.08美元。

乐观的美国农业部出口检查数据也帮助支撑了周一的价格上涨。截至2022年11月17日当周,美国大豆出口检验量为2,329,082吨,此前市场预估为100-250万吨,前一周修正为1,964,181吨,初值为1,857,872吨。

中西部粮仓和内河码头的现货大豆价格基本持平,但该地区压榨厂的现货大豆价格上涨了0.05- 0.10美元/蒲式耳。尽管内河码头基差价格仍较期货价格打折,但加工商提供的现货价格较2023年1月的期货价格高0.65美元/蒲式耳。

更高的现货出价意在鼓励农民出售更多的大豆,以使生产进度跟上终端用户的需求。

豆油价格在当天的交易时段继续上涨,因为马来西亚货币(林吉特)走弱提振了全球棕榈油出口前景,并带动了食用油综的上涨。

CBOT豆粕期货价格扭转了当天早些时候的跌幅,收涨1.10美元/吨。在大豆价格触及两周低点后,一些逢低买盘可能正在发挥作用。现货市场豆粕价格基本持平,只是略微走弱,因为许多畜禽饲养者已提前预订了本周的必要供应,因感恩节假期即将到来。

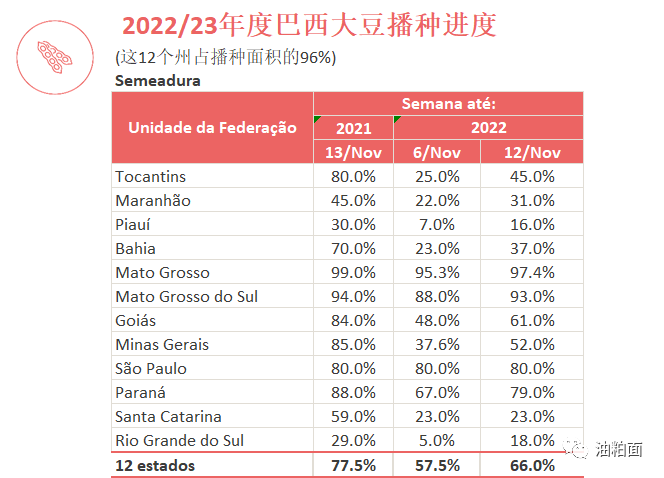

根据巴西农业企业咨询公司AgRural的数据,巴西大豆种植现在完成了80%。尽管这一数字表明种植面积较前一周增加了11%,但仍比上年同期低6%。

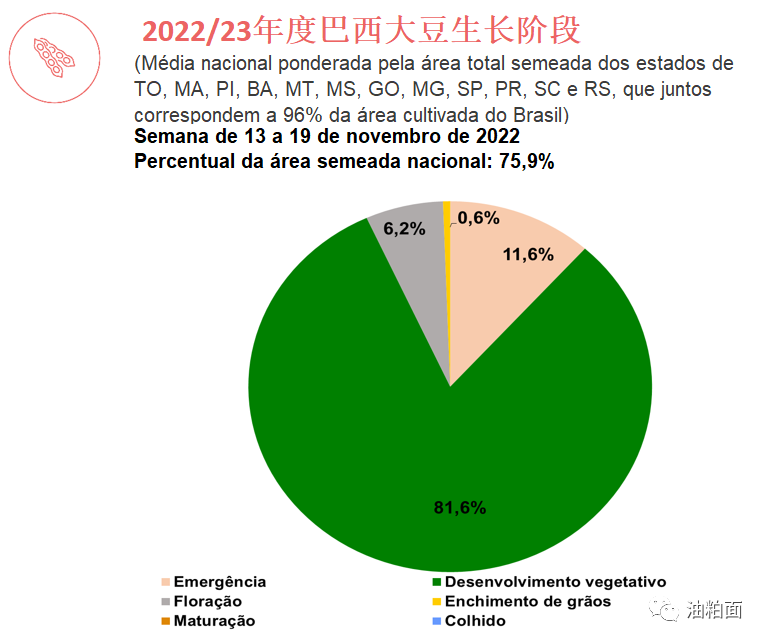

不规律的降雨使得这个季节巴西的种植季节有些不稳定,不过目前AgRural认为没有必要对产量和生产前景感到担忧。预计巴西明年初春将收获历史上最大的大豆产量。作为全球最大的大豆出口国,巴西将能够以市场价格供应过剩的大豆,尤其是相对于美国大豆而言。

然而,未来几周可能需要更多的降雨来避免拉尼娜的干燥天气模式。“尽管(最近的)降雨非常受欢迎,但降雨量和降雨量分布不足以给所有干旱地区带来好处,”AgRural表示。

巴西中西部和马托格罗索地区的种植已经基本完成。然而,在巴西南部地区的其他大豆主产州,播种活动仍处于高峰期。

强劲的压榨利润继续使市场获得充足的豆粕供应,这是现货市场走弱的关键驱动因素。

上周末阿根廷发生了戏剧性事件——彭博社报道称,阿根廷正考虑在12月让其货币贬值,以鼓励大豆种植者增加出口销售。阿根廷政府在9月份尝试了这一策略,随着国际买家蜂拥购买打折的大豆,这一策略提高了出口量。

还没有听到官方确认这项政策将再次恢复,但如果这项政策最终确定,美国农民应该为美国大豆价格的下跌做好准备。

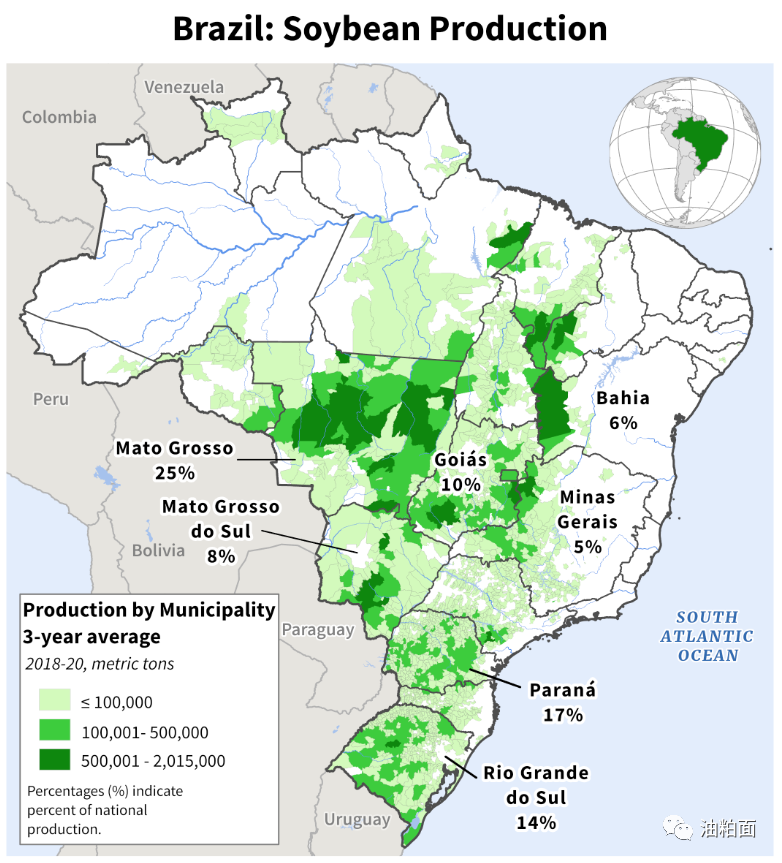

巴西大豆主产区

巴西大豆播种进度

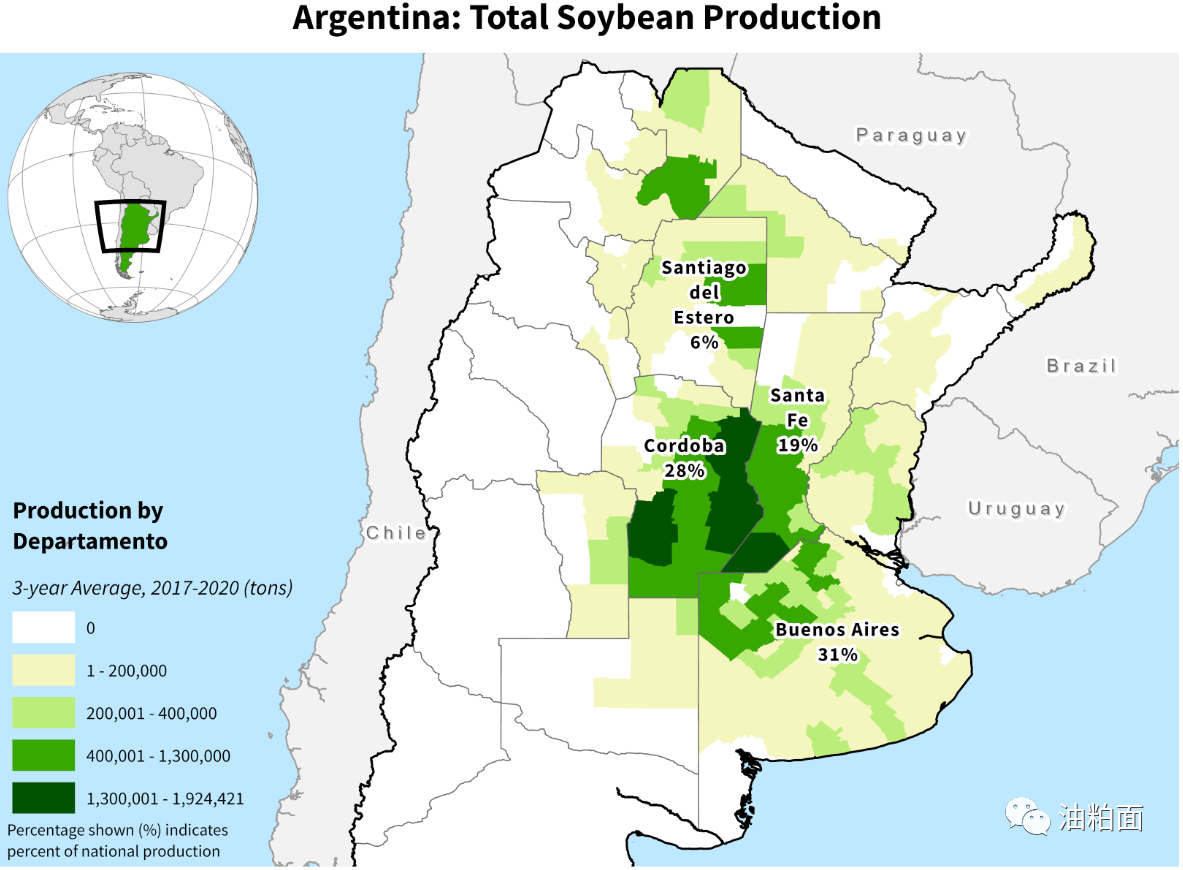

阿根廷大豆主产区

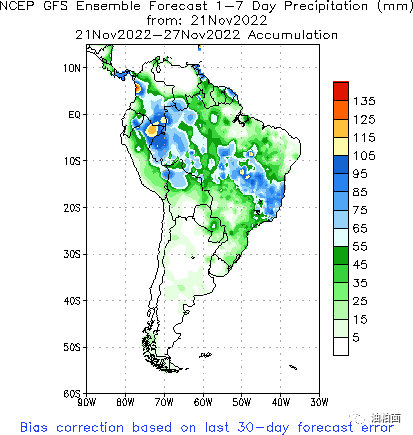

南美主产区未来1-7天降水及距平

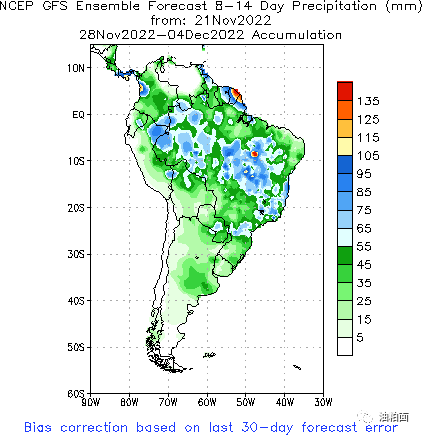

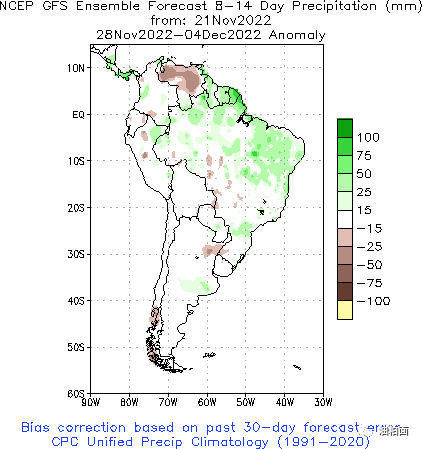

南美主产区未来8-14天降水及距平

(来源:油粕面)