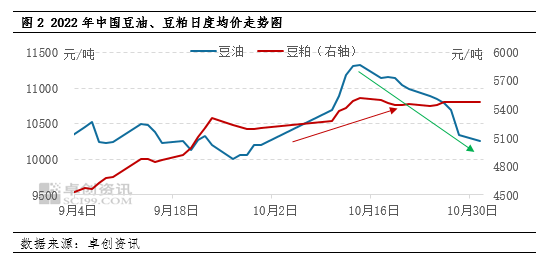

作为大豆的主要成品,10月份国内豆油、豆粕价格走势有所分化。据卓创资讯数据显示,10月31日,43%蛋白豆粕全国均价为5480元/吨,较9月30日上涨5.28%;一级豆油均价为10263元/吨,较9月30日上涨0.59%。从图2中可见,10月中旬以来,两者价格分化更为明显,以10月14日与10月31日的价格对比看,豆粕价格在此区间上涨1.22%,豆油价格下跌8.27%。在供应端均为进口大豆的情况下,价格形成不同的走势,需求端变化成为关键。

具体来看,豆粕需求端为饲料生产以及养殖行业。目前养殖行业整体利润较好,卓创资讯数据显示,10月仔猪育肥盈利值为1290.71元/头,自繁自养盈利为1388.46元/头;10月份白羽肉鸡养殖利润2.15元/只,环比涨幅24.28%,同比涨幅211.98%。下游养殖丰厚的利润或能继续支撑豆粕价格走高,养殖需求预期增加以及豆粕供应端收紧,对豆粕价格上涨形成共振,主要表现为压榨企业的豆粕库存持续下降。据卓创资讯统计,截至10月28日,压榨企业的豆粕库存为22.41万吨,为2022年以来的最低值,且明显低于五年同期均值。

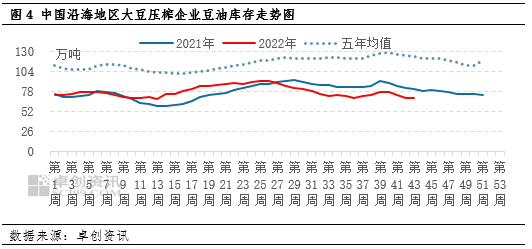

豆油主要用于家庭食用和餐饮食用。进入10月后,豆油的餐饮需求变化较为明显。10月上旬,假期导致的补货需求较快结束,而餐饮需求没有利多出现,导致中下旬开始需求明显回落。卓创资讯统计10月后半月全国豆油成交总量约13.26万吨,较前半月缩减42.94%。因此,尽管压榨量回落,但豆油的库存变化不大。截至10月28日,沿海地区企业豆油库存为69.75万吨,环比增加0.24%。

展望11月,油粕关键仍在供应端,市场等待大豆到港增加。油粕市场自8月以来由供应端驱动的行情仍在持续,市场预期的大豆大量到港时间不断推迟,目前主流预期为11月下旬至12月,供应端迟迟无法补充将继续支撑现货价格走高。而随着近期豆油、棕榈油价差的快速下行,棕榈油的替代效应将有所减弱,对豆油需求端形成一定利多,而豆粕市场需求端仍旧保持偏强态势,因此卓创资讯预计11月油粕市场价格将偏强运行。

(来源:卓创资讯)