中国的疫情相关限制措施、经济增长放缓以及全球大宗商品价格上涨削弱了中国对油籽加工、蛋白粕和植物油消费的需求。

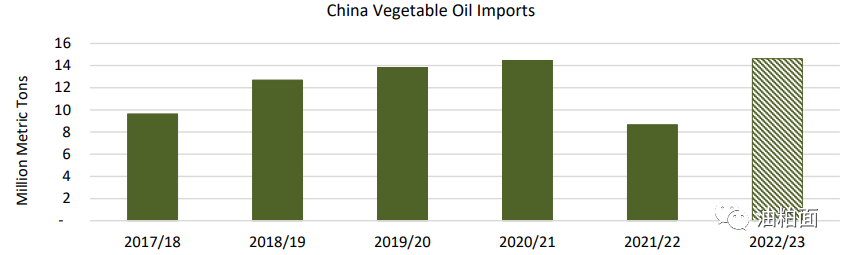

2021至2022年间,全球植物油价格居高不下,这是导致中国植物油进口下降40%的关键因素。在2021/2022销售年度的10个月(10-7月),中国主要植物油的进口量比去年同期下降了500多万吨。据估计,棕榈油(200万吨)、菜籽油(120万吨)和葵花籽油(110万吨)的减少量最大。大豆和花生油的进口在2021至2022销售年度也出现了显著下降。

由于俄罗斯与乌克兰的战争严重影响了葵花籽油的运输,中国的葵花籽油进口依然低迷。消费者还减少了花生油等产品的购买,这些产品的价格通常比其他油脂高得多,导致进口量下降。

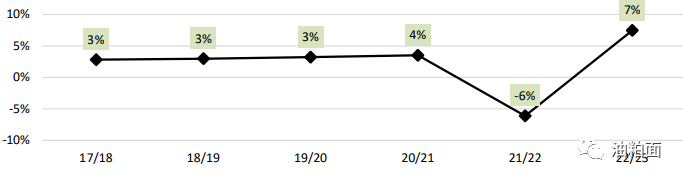

下一个市场年度(2022/23),植物油进口和消费预计将恢复。尽管2022/23年的消费同比增长似乎非常迅猛,但与2020/21年的实际增长相比预计只有1.0%。

中国植物油消费增长率

2022/23年度展望

由于美国大豆产量的下降超过了乌克兰和加拿大大豆、澳大利亚油菜籽和乌克兰葵花籽作物产量的增加,预计2022/23年度全球油籽产量将下降至6.45亿吨。油籽贸易基本持平,乌克兰对欧盟葵花籽出口的增加抵消了美国大豆出口的减少。在美国和中国减少大豆库存之后,全球油料最终库存减少了近200万吨。全球蛋白粕的生产、贸易和消费总体上几乎没有变化,因为大豆的减少与油菜籽和葵花籽的增加相反。全球植物油产量和消费量小幅上升,而贸易则因印尼棕榈油出口下降而略有下降。受印尼棕榈油和加拿大菜籽油价格上涨影响,植物油价格上涨。

2021/22年度展望

2021/22年度全球油籽产量小幅上升至6.02亿吨,主要是加拿大和澳大利亚油菜籽产量调整。由于乌拉圭大豆和澳大利亚油菜籽出口增加,油籽贸易小幅上升。由于欧盟和巴西大豆库存下降,期末库存下降。由于巴拉圭和巴西豆粕出口的增加抵消了阿根廷豆粕贸易的下降,全球蛋白粕贸易小幅上升。全球植物油贸易下降的主要原因是印尼和马来西亚棕榈油出口下降。

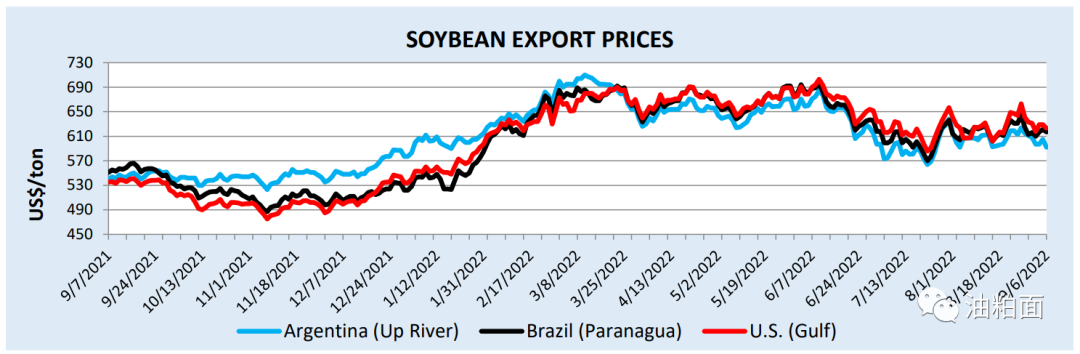

出口价格

与上月相比,8月份主要出口国的大豆平均价格略有上涨。西半球天气的不确定性、美元走强至20年高点以及中国的购买,都为8月份的价格提供了支撑。

与南美相比,美国豆粕的溢价在8月份进一步上升。由于美国国内对豆粕的需求强劲,美国豆粕的月平均价格上涨。今年8月,阿根廷农民因汇率疲软而继续推迟大豆进入压榨市场。9月初,阿根廷为鼓励农民出售大豆,将大豆生产者的优惠汇率定为1美元兑换200比索(低于140比索/美元的官方汇率)。

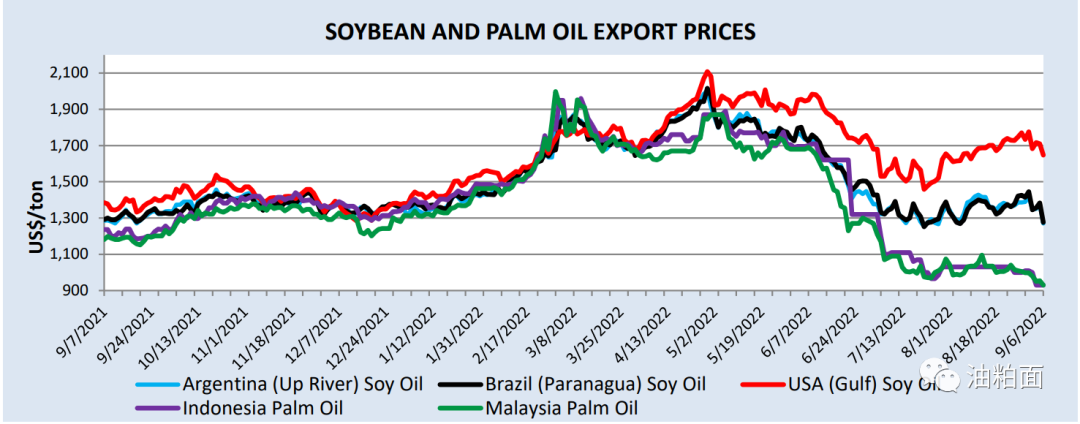

用于生产生物柴油的美国国内大豆油需求继续为美国豆油价格提供支撑。全球最大豆油出口国阿根廷大豆压榨量的减少,也是8月份全球豆油价格走强的原因之一。8月棕榈油价格持续下跌,归因于印尼出口政策调整,出口持续疲软导致库存增加,以及马来西亚林吉特贬值。本月,棕榈油价格继续保持相对于其他植物油的折扣,今年早些时候,棕榈油的溢价异常高。

(来源:油粕面)