中信建投期货

我们此前有个重要的判断——当下疫情系统性地改变着商品需求,2022年9-10月将成为检验生鲜商品供应定价影响力的关键窗口。苹果和花生都遭遇了非常重大的种植面积或产量损失。

重要性感受:

1、在全球化的末尾花生进口蔚然成风,原本自产自销的花生定价权正在外移

2、高种植成本一度成为花生面积扩张的关键阻力,如何避免其重蹈国产菜籽覆辙成为重要挑战

3、油用花生定价以花生油-油厂榨利形成锚定,而花生油溢价转弱或成为新一轮去利润的多米诺

资本过剩和工业化的扩大生产是花生油溢价瓦解的初始驱动。

为进一步逐利,资本继而以挖掘低出油率和营养学赋值的策略,进一步在椰子油,核桃油上布局以挖掘稀缺性供给,是淋漓尽致的内卷表达,而这一切均符合初级加工制造业因低门槛而薄利的内在规律。

在更宏大的叙事背景下,逃离城市倦怠,追索记忆是消费者为农产品溢价付费的重要原因,老一代城市移民的乡村记忆退潮的不可逆将带来花生油溢价的更进一步瓦解,挑战也正在开启。

01-我国花生进口2022年虽有减少,但产业链已经高度繁荣

数据来源:Wind, CFC农产品研究

由于花生产业属于劳动密集型产业,在我国人口红利增长阶段,花生产品曾凭借其价格和数量的双重优势,成为我国油料作物中为数不多的常年保持贸易顺差的农产品,同时也是我国在国际市场中唯一具有竞争优势的油料作物。

2014年之前,我国几乎不进口花生,从2014年开始我国花生进口量呈现稳步增长态势,并逐渐往全球最大的花生进口国方向发展[6]。在以往全球花生贸易格局中,欧盟、印度尼西亚一般作为世界前两大花生进口地区和国家,印度、阿根廷、美国和中国是传统花生出口国。

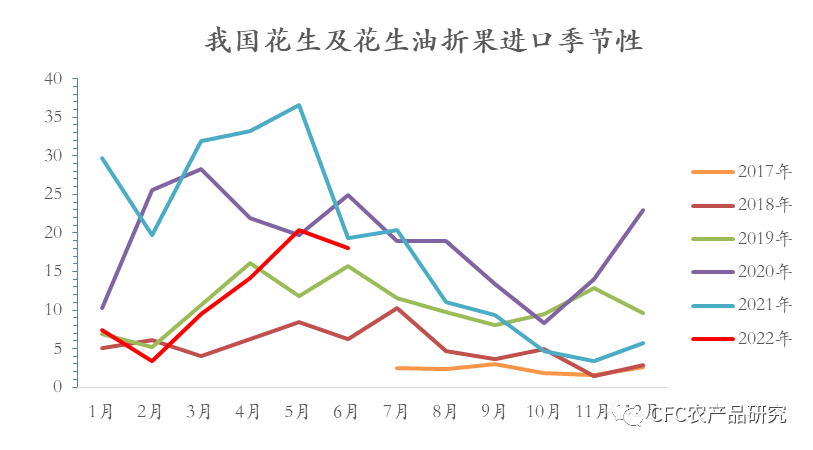

2022年1-6月我国花生进口(含花生油折果)73万吨,去年同期170万吨,这一度成为今年花生多头交易的重要题材。今年进口量偏低主要受到海外植物油价格紧缺,甚至高企的影响,非洲苏丹和塞内加尔等国植物油短缺,而替代品棕榈油价格持续上行,因此花生价格走高显著,而我国国内植物油价格涨幅持续低于海外,间接造成了花生进口贸易的内外价格倒挂,阻碍了花生进口。

但长期看,油用花生进口趋势难以改变,整个产业已经在海外做了充分的人力及渠道部署,天津和青岛港口仓储及物流建设已经高度发达,且国内头部压榨企业已经着手大量使用进口原料。我们理解未来花生年进口量(含花生油折果)或常年超过200万吨。相比之下,2017-2019年间进口均值仅120万上下。

值得提出的是,2021年中国自非洲进口量起飞之后,中国需求一度成为非洲各国开疆扩土种花生的激励。突出的例子是,塞内加尔商务部表示为了满足中国花生进口需求,计划在2025年将花生产量提升至500万吨,而该国2021年的年度产量仅为200万吨。换句话说,在看到中国需求和免税进口的示好后,来自非洲的供应将对国内花生定价有重要影响,且此前美国花生和阿根廷花生市场或在一定程度上被挤占。

02-正在流失的种植热情和种植产业复兴的挑战

数据来源:中国花生网,CFC农产品研究

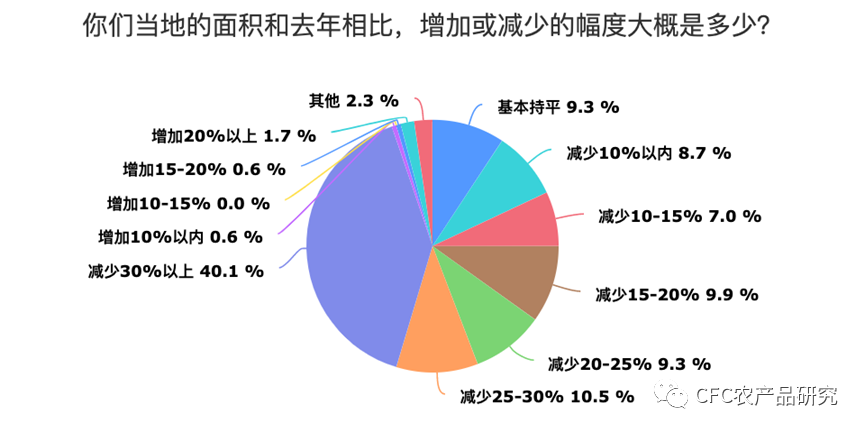

我国的花生种植模式主要分为垄作、平作和高畦种植,山东花生主产区则以一垄两行的垄作模式为主。油料自给率的提升持续被政策强调,但执行层面,国产大豆的面积扩张更为立竿见影,在去年花生种植低利的大背景下,今年花生的种植积极性有显著的减弱。此外,天公不作美,今年辽宁部分低洼地区存在水淹,以至于错过农时。据中国花生网统计,今年辽宁花生的种植面积预计减少110万吨,同比-21%。

数据来源: CFC农产品研究

花生的高种植成本也是抑制种植积极性的重要方面,相较于玉米,大豆一亩地投入250-400元的种植成本(除地租),花生种植直接投入高达700元/亩以上,相当程度上提高了种植风险。若花生价格涨幅受到需求弹性的抑制,种植面积或面临大幅改种,这是经济性驱使的。因此,花生种植面积或天然存在极大的弹性。

需要提防的是种植利润的持续走弱,届时或重蹈5年前国产菜籽面积快速去化的覆辙。

03-花生油溢价转弱或成为新一轮去利润的多米诺

我国花生压榨行业的发展回顾:20世纪90年代之前,我国花生压榨企业规模普遍较小,大部分企业日压榨花生能力在30~50吨,日压榨花生能力超过100吨的企业很少,而且大部分集中于山东、河南和河北等花生主产区。

20世纪90年代末和21世纪初,在国内经济快速发展、人民生活水平不断提高,对植物油和肉蛋奶消费需求持续增加的带动下,国内大豆和油菜籽压榨企业规模不断扩大,加上国有榨油企业普遍进行改制,我国花生榨油企业开始扩大生产规模。但受花生油消费区域化特点较为明显,花生油品牌知名度不高等因素的影响,花生榨油企业的规模仍然与大豆和油菜籽压榨行业无法相比,2010年之前,我国花生榨油能力超过500吨/d的企业仍然较少。

数据来源:CFC农产品研究

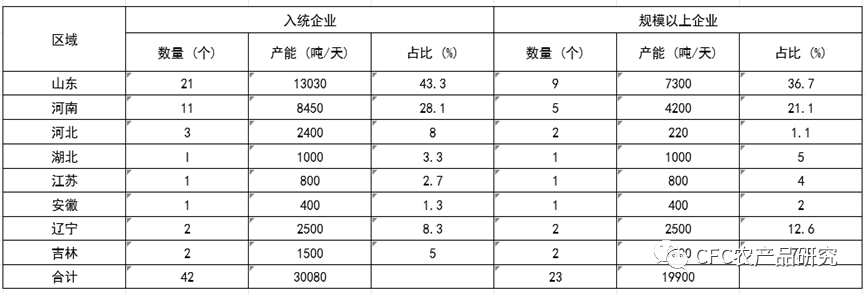

最近10年,我国花生压榨企业规模不断扩大,集中度不断提高。目前,鲁花和益海嘉里两家集团公司占全国花生榨油能力的比重超过30%。最近几年,中国粮食行业协会每年都联合中国粮油学会、中国粮食经济学会组织有关专家评定花生油加工10强企业,汇总数据显示,全国花生油加工10强企业的花生压榨能力占全国压榨能力的比重高达50%。

当下行业面临的重大挑战是花生油溢价的走弱

长期而言花生产业链各环节都保有着相对有吸引力的利润,这其中有两大关键原因:

1、花生的出油率高达46%,而同为油籽的大豆出油率仅仅19%。

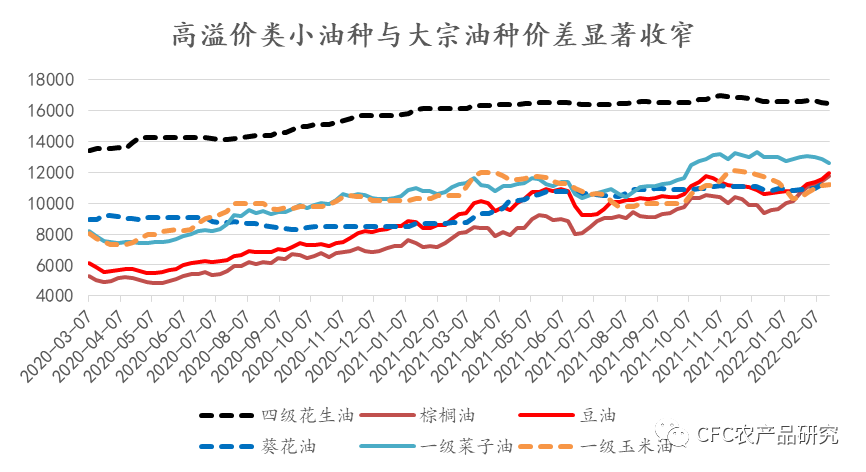

2、花生油享有着独特风味,其相较于大宗植物油有相当程度的溢价,长期看花生油平均比豆油贵6000元每吨。

数据来源: CFC农产品研究

花生期货4月份开启的上行非常依赖于彼时整体植物有现货价格有了大幅提升。从花生的定价逻辑上看很依赖于油厂:基于花生油粕现货价格—反推压榨利润—测算留出利润空间条件下,可接受的原料(花生)的价格区间,再基于此与种植户或花生贸易商议价。

在此链条中,油厂榨利相当程度取决于花生油价格。而当下虽然种植面积和今年产量减少已经是明白,但花生油溢价的走低和油脂油料整体的价格承压都成当下花生多头保持谨慎的重要原因。

此外,溢价走低对于当下正在不断扩张的花生油压榨产业是个负面的信号,而产能的扩张带来的花生油供应增长同时也是溢价走弱的重要原因,这样形成的负反馈链条或趋势性地压低花生油厂榨利。

毕竟在资本过剩的大时代,普通制造业的超额利润不被允许,身处在行业的每个主体或不得不以内卷的方式夹缝生存,这既是无奈,也是一种达观。

新的高端植物油赛道早已大幕拉开,2022年上半年,在家庭烹饪用油的市场份额中,核桃油销售额同比增速下滑70%,稻米油下滑5%,亚麻籽油下滑13%。而山茶油,椰子油成为新的市场宠儿,销售增速同比分别增长7.4%和3%。

随着新一轮民智的开启,给予植物油真实溢价的内容或将不再是出油率,稀缺度或精美包装,更直接的是儿时印象中的独特风味,是本身应该的“样子”。

资本过剩和工业化的扩大生产是花生油溢价瓦解的初始驱动。

为进一步逐利,资本继而以挖掘低出油率和营养学赋值的策略,进一步在椰子油,核桃油上布局以挖掘稀缺性供给,是淋漓尽致的内卷表达,而这一切均符合初级加工制造业因低门槛而薄利的内在规律。

在更宏大的叙事背景下,逃离城市倦怠,追索记忆是消费者为农产品溢价付费的重要原因,老一代城市移民的乡村记忆退潮的不可逆将带来花生油溢价的更进一步瓦解,挑战也正在开启。

参考资料:

张立伟等,我国花生产业发展状况、存在问题及政策建议,中国油脂,2020.11

李佳辰等,全球花生贸易格局演变及政策启示,中国油脂,2022