北京时间7月1日凌晨,美国农业部(USDA)发布了2022年度美国作物种植面积报告和季度库存报告。作物种植面积报告公布了本年度播种季结束后,大豆、玉米、小麦等作物的实际种植面积相关数据,并预测了作物的收获面积;季度库存报告则整合了截至今年6月1日,美国各州大豆等作物的季度库存数据。

国际市场展望

今年2月底,美国农业部首席经济师办公室(OCE)发布《2022农业展望报告》,预测了未来十年大豆的供需走势。尽管全球经济的复苏面临多重挑战,但对蛋白的消费需求强劲增长,畜禽养殖规模不断扩大,豆粕饲用量与日俱增,拉动了大豆市场需求的持续增长。食品行业和工业用途的双重需求,尤其是多国对清洁能源和美国等对生物燃料的需求居高不下,也推动了对豆油需求的增长。但由于全球植物油贸易的第一大品类仍为棕榈油,豆油贸易的走势变化依然取决于它与棕榈油市场份额的竞争。预计2022/23-2031/32市场年度全球大豆产量和进口量将分别增长19.6%和29.0%,全球大豆及大豆产品供需走势预期相对乐观,可以满足将分别增长22.6%和27.5%的豆粕与豆油的总需求。

USDA 6月发布的大豆供需报告显示,2022/23市场年度全球大豆产量预计约为3.95亿吨,较5月预测值略微调高68万吨。其中,巴西和阿根廷大豆产量分别为1.49亿吨和5,100万吨,均与5月预测值持平。2021/22市场年度全球大豆产量预计约为3.52亿吨。其中,因巴西头号大豆产区马托格罗索州的大豆收获面积增加,巴西大豆产量上调至约1.26亿吨,较上月预测值调高100万吨;根据阿根廷单产高于预期的报告,其2021/22市场年度的大豆产量调高了140万吨,预计为4,340万吨。

中国市场展望

2021日历年度中国大豆进口量为9,646.7万吨,相较于上年创纪录的破亿吨有所回落,减少3.8%。USDA的6月供需报告预测,2022/23市场年度中国大豆进口量为9,900万吨,高于2021/22市场年度的预测值9,200万吨,但略低于2020/21市场年度的实际进口量9,976万吨。

中国海关总署6月发布的数据显示,2022年1-5月中美贸易总值约2万亿元,占中国进出口总值的12.5%,前5个月大豆进口量为3,803.5万吨,同比减少0.4%。

USDA于6月24日公布的周度出口销售报告显示,截止到6月16日,美国对中国(大陆地区)大豆出口装运总量为2,852.7万吨,低于上年同期的3,502.6万吨;未装船数量200.7万吨,高于上年同期的75.2万吨。

美国大豆种植生产情况分析与预测

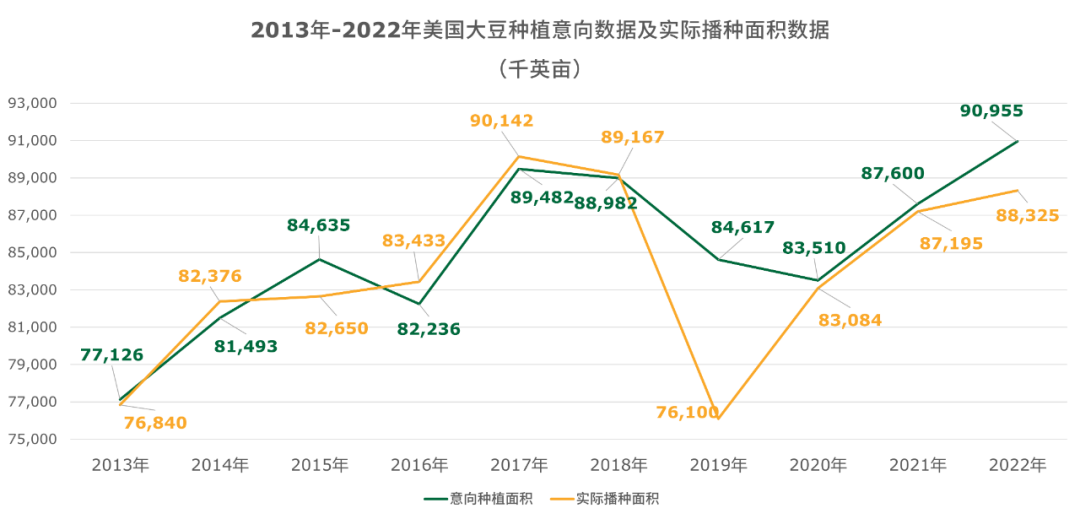

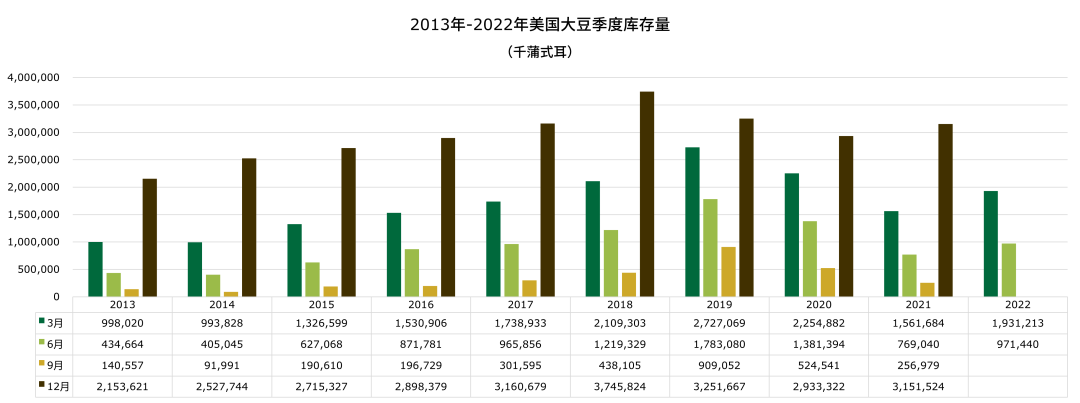

USDA于今年3月底发布的《2022年度美国大豆种植意向报告》显示,预计美国大豆种植意向面积为9,095.5万英亩(3,680.8万公顷),同比增长4%。29个州中的24个州,大豆种植意向面积较上年有所上升或保持不变。截至3月1日,美国大豆库存为19.3亿蒲式耳,较去年同期增长了24%。

行业机构6月中预测,2022年美国大豆作物实际种植面积为8,873.5万英亩(3,590.98万公顷),低于USDA于3月底发布的种植意向数据。根据USDA作物生长周报显示,截至2022年6月19日当周,美国大豆(18州合计)播种率为94%,而这些州2021年的播种面积占当年全国总播种面积的96%。

USDA 6月发布的大豆供需报告显示,2021/22市场年度美国大豆期末库存预计为2.05亿蒲式耳,2022/23市场年度预计为2.8亿蒲式耳,均较上月预测值调减3,000万蒲式耳。ADMIS预测,截至6月1日美国大豆旧作库存预计降至9.7亿蒲式耳。若预测准确,这一库存量远高于去年同期的7.69亿蒲式耳,和今年3月1日库存相比下降了近一半。

最新数据显示

报告显示,2022年大豆播种面积为8,832.5万英亩(3,574.4万公顷),较上年增长1%,29个州中有24个州的大豆播种面积都较上年有所增长或持平。库存方面,截至6月1日的当季大豆库存数据为9.71亿蒲式耳,较上年同期增长26%。

各州及美国全国大豆播种面积及预估收获面积

美国全国及各州大豆季度库存情况

(来源:美国大豆出口协会 )