2022/23年度美国大豆展望,与2021/22年相比,供应、压榨、出口和期末库存都更高。大豆产量预计为46.4亿蒲式耳,较去年主要产区的产量增长5%。由于期初库存略有下降,大豆供应量预计为48.9亿蒲式耳,较2021/22年度增长4%。2022/23年度美国油籽总产量预计为1.366亿吨,较2021/22年度增加610万吨,主要原因是大豆产量增加。油菜籽和葵花籽的产量预测也有增加。

2022/23年度美国大豆压榨料预计为22.6亿蒲式耳,比2021/22年度的预测增加4000万蒲式耳。由于豆粕价格相对于玉米较低,预计国内豆粕的消费量将比2021/22年增加2%。美国豆粕出口预计为1,440万短吨,美国在全球贸易中的份额接近5年平均水平。随着供应增加,美国大豆出口预计为22亿蒲式耳,比2021/22年度修订后的预测增加6000万蒲式耳。尽管在2022/23销售年度的上半年,南美的大豆出口供应减少,但预计从2023年初开始的南美创纪录收获和出口大幅增加,预计将使美国在2022/23年度的全球贸易中所占份额下降。美国2022/23年度期末库存预计为3.1亿蒲式耳,较2021/22年度修正后的预测增加7500万蒲式耳。

2022/23年美国大豆平均价格预计为每蒲式耳14.40美元,2021/22年为每蒲式耳13.25美元。随着国外市场油籽和产品供应的反弹,豆粕价格预计将较2021/22年每短吨下降20美元,降至400美元,豆油价格预计将下降5美分,至平均每磅70美分。

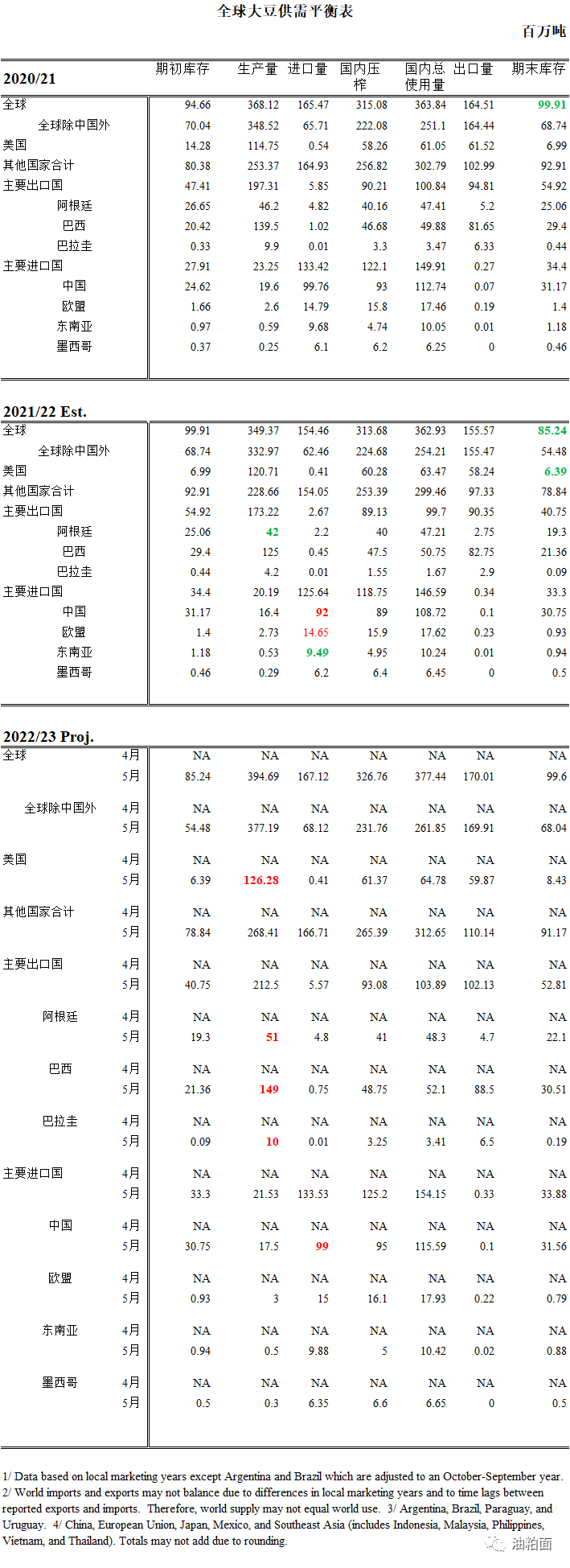

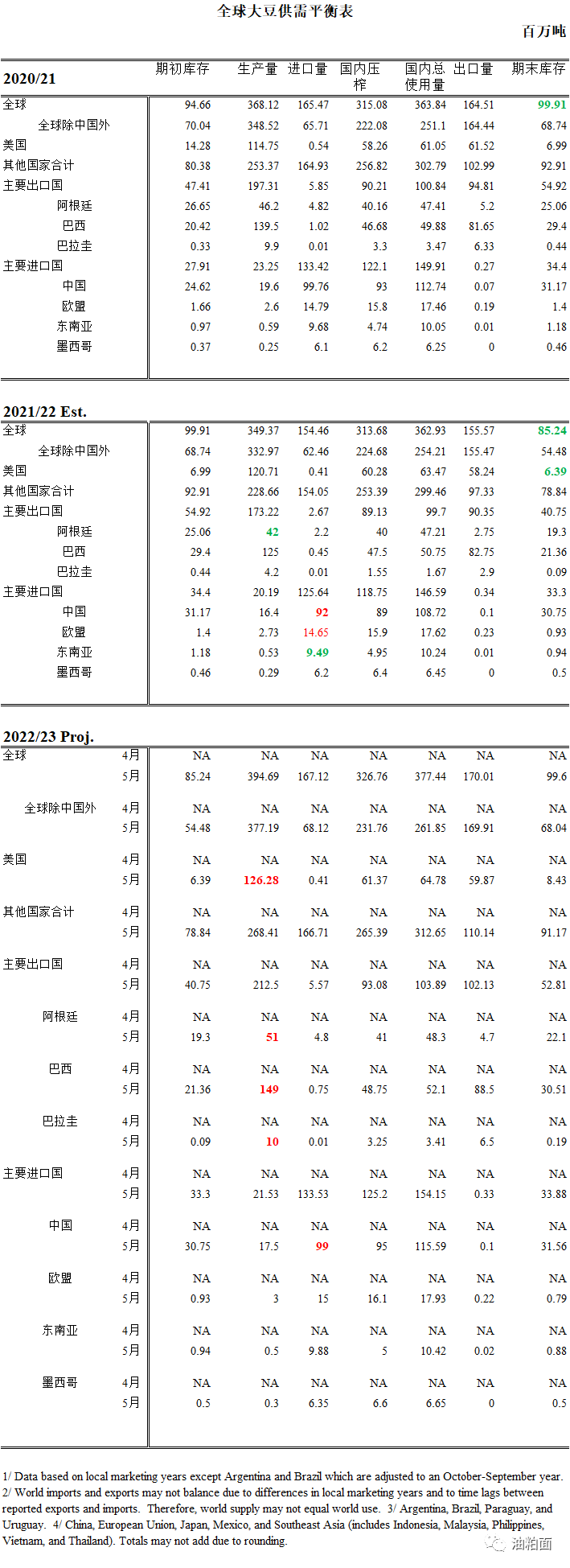

2022/23年度全球油籽产量预计为6.471亿吨,较上一销售年度增加5030万吨,上一年度干旱影响了南美大豆产量和加拿大油菜籽产量。全球大豆产量预计将增加4530万吨,增至3.947亿吨,其中巴西占增长的一半以上,增加2400万吨,增至创纪录的1.49亿吨。阿根廷的大豆产量预计将达到5100万吨,巴拉圭将达到1000万吨。乌克兰油籽产量的下降部分抵消了全球大豆和油菜产量的增加。

2022/23年全球大豆出口预计将增长9%,达到1.7亿吨,去年南美因干旱而减少。中国约占贸易增长的一半,2022/23年进口增加700万吨,达到9900万吨。全球大豆期末库存预计为9960万吨,增长1440万吨,其中大部分增长来自巴西、阿根廷和美国。

其他值得注意的变化包括当年对中国国内消费增长的修正,以更好地反映人均消费和人口增长。2021/22年,中国大豆进口量将增加100万吨,达到9200万吨。2021/22年全球期末库存下降,中国库存下降,阿根廷大豆产量下降,美国库存下降。

全球粕类消费预计在2022/23年度增长3%,从过去两年的缓慢增长中复苏。近一半的增长来自中国,中国大豆压榨料预计将较2021/ 22年度增加600万吨,达到9500万吨。预计粕和油的出口供应将恢复,加拿大和南美2022/23年度压榨量增加,抵消了乌克兰葵花籽产品的下降。此外,印尼棕榈油出口预计将增加,此前销售年度的出口量低于正常水平,且出口受到限制。