措手不及的全面出口禁令,预期之外的印尼海军,无法撼动的棕榈油铸币税。

高频政策始末

本次政策由4月22日的棕榈油全面禁止出口到4月25日只禁止RBD PALM OLEIN,4月27日晚间会议重新确定为棕榈油出口全面禁止。

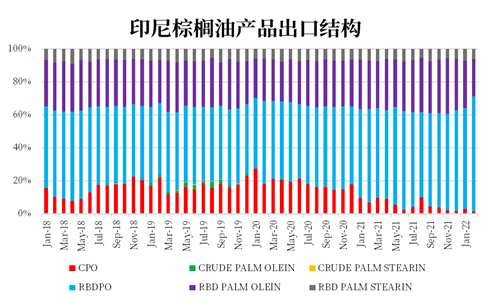

首先对于4月27日文章中错误进行更正,上篇文章中误认为出口将会禁止GAPKI公布数据中的精炼棕榈油,所以误将禁止比例解读为将近80%,因为GAPKI中该项中包括的详细品种未见说明。以下是根据印尼统计局口径对于棕榈油产品1511品类下的统计。

图:印尼棕榈油产品出口结构

数据来源:印尼统计局,中粮期货研究院整理

4月25日的禁令是针对RBD PALM OLEIN,预计影响占比30%左右,以上的棕榈油出口结构变化可以理解为出口商在LEVY政策和关税政策下寻求经济利益最大化。目前最明显的状态是CPO占比在下降而RBDPO占比在上行,对应的是合计税最高和最低。

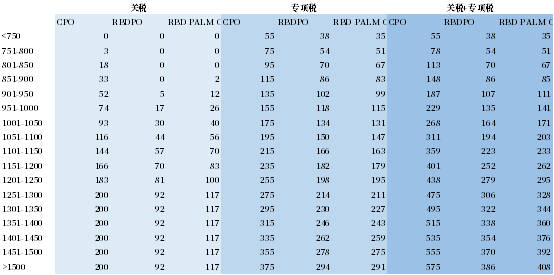

图:印尼出口税及出口专项税结构

数据来源:关税原文件,中粮期货研究院整理

4月27日下午将近5点传出印尼海军派出军舰在出口港盯着货船,印尼将已出售的合同取消或者回购,并且声称在4月28日凌晨之后印尼海军将会强行将运有棕榈油及相应棕榈油产品的船拉回印尼港口卸货。伴随信息传出马盘应声上涨,其中6月合约更是录得涨停。

当日BMD夜盘开盘前的8半点印尼举行棕榈油简报会,并公布了最新出口禁令,可以理解为禁止所有棕榈油产品出口,这不仅仅是禁止出口比例的简单上调而已。最新的状态就是出口商无法通过调整是否加工来规避出口禁令,原先的出口潜在弹性被彻底卡死。

图:印尼棕榈油出口禁令

数据来源:路透,中粮期货研究院整理

全面禁令解读

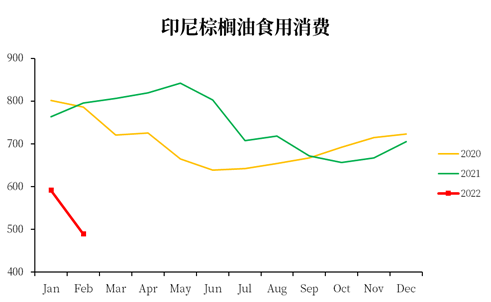

1) 目前印尼政府是希望通过禁止棕榈油出口,将棕榈油补充到国内的食用消费,首先国内食用消费确实是呈现明显的下行偏离状态,相反的是2月库存大幅累库,即为并非由于供给不充足影响了消费下行,是居民购买力与当前棕榈油价格无法匹配。根据如下平衡表显示,CPO和精炼棕榈油出口合计量大约是国内食用消费的3倍左右。通过增加国内供给的方式来压降国内散装棕榈油价格,目前市场价格为1.9-2万卢比/升,目标价位为1.4万卢比/升。

图:印尼棕榈油食用消费

数据来源:GAPKI,中粮期货研究院整理

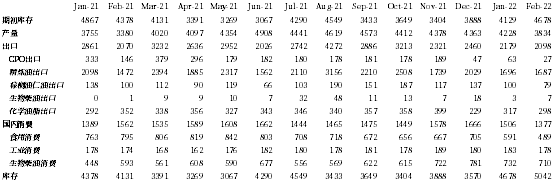

图:印尼棕榈油平衡表

数据来源:GAPKI,中粮期货研究院整理

2) 本次的出口全面禁令更加像是在棕榈油价格高企状态下的极限压力测试,原本的世界供给已经受到了旧作大豆菜籽减产影响,新作葵籽又被俄乌冲突干扰,四大油脂能够留给消费国的选择并不多了。

原本当前节点棕榈油作为油脂中近月的主要增量供给,但是印尼的全面出口禁令似乎在观望消费国是否可以成功寻求进口替代,又或者是马来能在多大程度上弥补印尼的出口缺口。这两个路径都会推升价格中枢。

3) 后续的推演将会如何进行呢?全面出口禁令施行期间印尼的极限压力测试在当前看来很大概率会得到一个他想要答案——全世界都离不开我印尼的棕榈油。

参与者也都知道全面出口禁令不是长期政策,后续的稳定政策才是长期贸易交易的主线,而市场认知内印尼最稳定的政策形态是绑定在LEVY载体上的。最终我个人的观点是印尼可能通过再次上调LEVY来增加政府可支配收入,后续可以通过补贴国内销售端或者直接补贴终端消费者的方式来解决国内棕榈油价格高企。

水下的八分之七

本次的印尼全面出口禁令并非完全是商品的供需所致,这与印尼总统佐科的第二个任期有关。印尼采用全民直选的方式,总统任期5年一选并可连任一次,印尼总统佐科于2014年上任并于2019年第一次连任,第二次任期将于2024年到期。总统佐科可能会通过修宪来延长任期,现在的全面出口禁令可能是施压部分利益集团来完成2/3国会成员和地方代表赞成修改宪法,因此近期的海军军舰堵港可能并非由于棕榈油出口货船那么难以管制。

另一个大家比较关注的问题是政策的持续性问题,除了上述事件可能造成影响外,印尼的罐容问题也是值得关注的,根据产业链中的信息来看目前立即可用的罐容在800万吨左右,另附加年久失修的罐容可能在1000万吨左右。印尼二月GAPKI披露的库存数据504万吨,3月出口受到DMO政策影响以及4月出口系首月上调LEVY,出口方面可能继续位于同期低位,因此4月库存可能已经600万吨。假设印尼国内消费好转至正常水准,在棕榈油全面出口禁止状态下库存也会增加150万吨/月,另外叠加棕榈油的季节性增产可能库存增量将近200万吨/月,因此给出罐容角度的禁令时长不会超过2个月。

目前印尼国内市场不同参与者对于政策采取不同措施,市场的主体是产榨分提销售出口一体化公司,其主要措施是减少FFB采购只压榨自己种植园内的FFB,核心问题是在于罐容问题以及FFB无法长时间存放,通过储存棕榈油来等待出口禁令结束。相反的是不具备压榨能力的小果农只能低价来抛售FFB。如果后续政策持续超过2个月将会出现大量FFB烂在地上,亦如当年西方资本家往河里倒牛奶。

(来源:中粮期货研)