九三粮油工业集团

摘要:南美干旱减产导致世界油籽供应明显收紧,俄乌紧张局势又影响本市场年度正常出口,期货价格上涨明显,巴西雷亚尔贬值,本国压榨和出口竞争大豆,农户销售被吸收快,大豆升贴水维持强势,刷新了十年新高水平。采购成本不断抬升,下游养殖利润差,价格承接性差,盘面榨利长期给不出,国内采购维持偏慢进度,预计5月有间歇性供求改善,整体2季度全国维持将持续低库存运营,高的原料价格将部分体现在较高的基差上。

建议国家考虑继续抛储,调配阶段性过剩和短缺;鼓励低蛋白日粮,减少蛋白浪费;鼓励粮油企业“走出去”,到产业链上游去,有利于保障原料供应和增强进口话语权。

引言

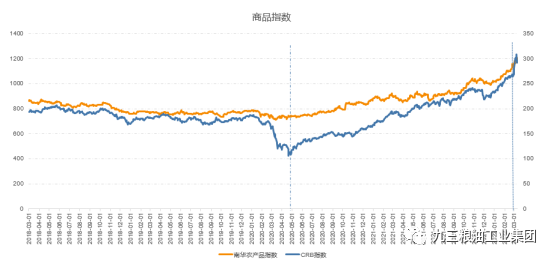

2022年初,商品指数涨至近10年高位。后面有两个关键的驱动因素,一个是天气,另一个是俄罗斯和乌克兰的地缘冲突。

从去年9月到今年2月24日之前,南美干旱扭转世界大豆供需形势,谷物和油籽价格不断攀升,路透CRB指数和南华农产品指数的上涨节奏和幅度基本一致。在2月24日俄乌“开战”之后,我们可以看到路透crb指数明显涨的更多,涨幅更大。俄乌是农产品生产大国,谷物和油籽又迎来一波大涨。但同时俄罗斯也是能源大国,随着战争爆发,能源出口受到限制,路透CRB指数里面含有39%的能源成分,而南华商品指数组合全部为农产品,差异对比显著。

数据来源:wind

一、油籽油料市场供需变化

1.南美干旱减产导致世界油籽供应明显收紧

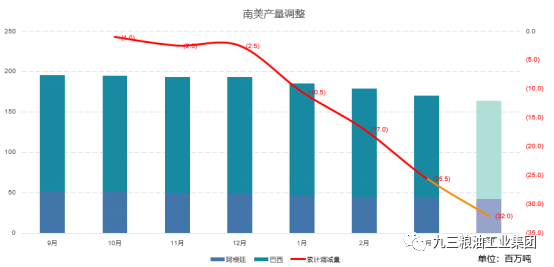

春节前后,世界第一和第三大豆主产国巴西和阿根廷先后发生干旱,市场对其产量预估迅速调降,累计调减幅度达2500万吨。世界大豆平衡表的主要矛盾已经转变为南美减产幅度已经将全球大豆供需趋势由原来的年对年宽松转为偏紧。

多家主流机构已经将巴西产量预估从去年9月的1.44亿吨预估调整到1.25亿吨,降幅1900万吨;阿根廷产量从4600万吨预估调整到4000万吨左右,降幅600万吨。事实上巴西统计局数据预估更低,巴西产量最新预估为1.22亿吨。南美其他两国乌拉圭和巴拉圭今年的形势也不乐观。根据巴拉圭APS数据显示,大豆收割已完成,因关键期干旱,大豆产量创新低,预计不超过300万吨,而上年度为1000万吨,减产超过70%。

数据来源:USDA,运营研发

数据来源:USDA,运营研发

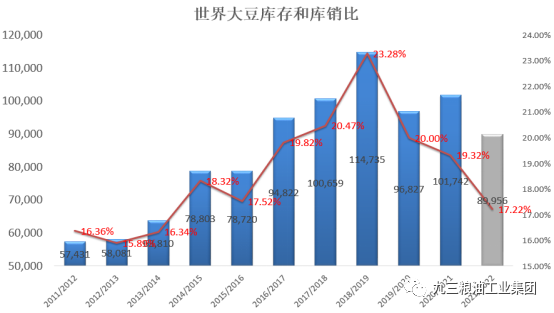

USDA预估2021/22年度世界大豆库存年比下降1178万吨至8956万吨,改变了先前库存预估近一亿吨的预期。实际上,世界七大类油籽整体从上年9月至今的产量调减,绝大部分来自南美大豆减产带来的油籽产量下降。世界油籽产量USDA9月预估为6.29亿吨,3月最新预估为6.16亿吨。调减了2754万吨,其中大豆9-3月累计调减3062万吨。

数据来源:USDA,运营研发

2.国际地缘紧张加剧,谷物和油籽价格波动加大

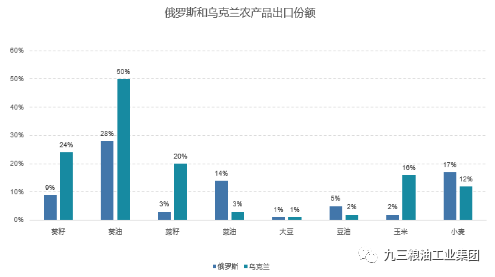

俄乌地缘政治紧张后,出口受到很大的影响。受影响最大的农产品分别是葵籽,葵油,菜籽,菜油,小麦和玉米。

目前出口受影响最多的是乌克兰,港口作业几乎全面停摆,俄罗斯部分港口受影响。在俄罗斯军队向乌克兰发动进攻后,乌克兰军方2月24号已暂停其港口的商业航运,另一方面,俄罗斯下令亚速海禁止商业船只通行,直到另行通知,但保持黑海的俄罗斯港口对航行开放。

受俄乌地缘政治影响,国际谷物和油籽价格再次飙涨。俄乌冲突升级为战争后三天的时间,CBOT小麦5月合约暴涨18.5%,CBOT5月大豆期价在高位再次被拉至1759.25美分/蒲式耳,上涨10%,此后随着恐慌情绪的释放,谷物和油籽价格有所回调,但整体价格仍高于开战水平。

与大豆不同的是,谷物和油脂将在物流方面将备受考验。因俄罗斯和乌克兰两国葵油出口量占世界葵油贸易量的78%,占整体小麦贸易量的28%和世界玉米贸易量的18.6%,大豆贸易量则占比不足5%,物流影响较少。据悉欧洲一些需求已经转向美国和南美,推升出口价格走高,尽管阿根廷后期出现了有益的降雨,但大豆期价受到其他谷物和油籽的拉动,仍在高位震荡。

数据来源:USDA,运营研发

3.高期价高贴水,采购成本抬升,国内采购偏慢

产量的急速调减推升进口价格大幅攀升。春节前后,巴西减产确定,CBOT大豆期价及巴西CNF双双跳涨,导致进口成本大幅上升。事实上,不仅期货,贴水价格大幅攀升,海运费也是涨幅惊人。目前大豆升贴水里已有超1/3部分是海运费组成,并且贴水综合价已经越过了去年旧作紧缺的最高点,刷新了十年新高水平。

除了产量,巴西一些其它问题在今年也非常棘手。雷亚尔偏强,自上年10月至今升值13%,抑制前期农户卖货。生柴相关概念驱动带来的超强压榨利润促使本土压榨继续积极和出口竞争大豆,农户卖兴被吸收速度快。农场价格不断破历史前高。近期略回落但仍处于同期最高。产地价高且惜售,造成盘面榨利持续性偏差,油厂无法提前锁定利润。

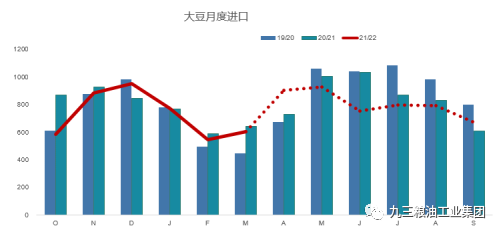

目前压榨厂盘面榨利已经严重亏损200元/吨以上,整体油厂买船进度较慢, 4月船期采购进度80%,5月43%,6月10%,7-9采购进度更少,仅10月新作有一些采购,且油厂多被迫临近采购窗口结束时才采购。最近一个月因俄乌政治局势恶化空出一批较为划算的海运费,国内趁机补了一批货,但3月中旬市场又相对安静了,成交不到之前的1/3。所以,今年传统旺季暂时看不到大的到港,预计5-7月到港同比去年减少420万吨左右。

数据来源:USDA,运营研发

4.行业亏损叠加新一轮饲料涨价,产业链博弈白热化

从集团调研消费数据看,全国一、二、三线城市年初至今整体猪肉消费降幅10%左右,这与上游大幅涨价形成鲜明的对比。加上疫情重来,中小学校部分停课,部分企业实行居家办公,让下游开学促进消费的逻辑打了折扣,变得更加悲观。

但近端来看,生猪市场供应仍是宽松的,能繁母猪早在2020年下半年就已恢复非瘟前水平并继续增加。出栏体重已经恢复115KG的常态,但整体肉类供应过剩的局面短期难以扭转,预计养殖利润仍会持续低迷,且饲料成本持续长时间涨价,将会促使下游远期加速去化产能。

大养殖集团的扩张更是难上加难,上市公司的利润报告多显示巨大亏损,这样的利润不支持继续投资。散养户成本低,亏损要少一些,外购仔猪比自繁自养亏损要小一些,但整体来看,当前全行业生猪养殖大多都在持续亏损,可以看到一些大型产业化生产者自用的饲料中,豆粕添加比例也逐渐下降到一般商品料无法达到的低比例。可以想见高原料价格和低迷的猪肉价格对生猪产业的压力是非常大的,产能去化或将很激烈。

蛋禽养殖微利。淘汰量始终上不去,也是考虑还有利润,尽管这将从侧面增加少许饲料需求;但蛋禽养殖整体利润微薄,补苗积极性差,饲料成本是补栏的最大阻力,后期饲料需求堪忧。肉禽在经历了去年亏钱的一年后,今年形势仍不容乐观。毛鸡价格环比上涨,肉毛鸡销售收入增加,但出栏成本偏高,所以肉养殖依旧在持续亏损。

养殖利润差,补栏不积极,预计全国2季度整体油厂的大豆和豆粕都将继续持续低库存运营,高的原料价格将部分继续反映在高基差上,预计今年内下游行业内部很大概率要经历一次一些大的整合和出清,产业链博弈激烈。除非巴西后期像上一市场年度一样,后期产量调增,或可缓解产地原料价格涨幅。

二、市场后期观察

生产资料大涨以及俄乌开春播种不足可能导致的下一年度持续高价风险。驱动因素也是两个,一个是全球生产资料上涨以及农产品出口大国俄乌,若战争持续将导致下一年度俄乌播种受阻将继续支撑高的原料价格风险。

1.俄乌导致种植中断影响下年油籽供应

俄乌的问题核心是它是个持久战的东西还是个很快谈判解决的问题。俄乌如何演绎,短时间很难有一个确切的东西供市场参考,因为战争走势和何时结束本身很难预料。但很现实的问题是,这两个国家都是农业大国,尤其是乌克兰,是世界的粮仓。俄罗斯是资源大国也是全球第一大肥料国。全球大豆今年供给减少,意味着留给明年的缓冲垫本身比较薄,一旦俄乌战争持续,农业生产停滞,播种面积大幅减少,俄乌作为葵花籽和油菜籽主产国(见下图红圈),对世界油籽供应的冲击是显而易见的,且油籽间的替代效应也会支撑大豆价格不会太低,给我司经营带来前端原料风险。

2.全球种子、化肥价格飙涨,推升下年种植成本

生产资料大幅上涨,这个在俄罗斯和乌克兰发生战争前就已经涨幅很大了,但有所回调,但俄乌战争后,化肥又开始新一轮飙升,截止3.15,美国钾肥价格年比上涨66%;氮肥价格年比上涨89%。另外,种子、杀虫剂以及地租也是一个连年上涨的态势,美国地租涨幅尚好,中国和巴西今年涨幅很大。这些共同构成了全球大豆原料成本抬升的因素,需要警惕。

三、政策建议

1.继续抛储和轮换制度,调配阶段性过剩和短缺。2020年通过释放储备大豆和动态储备大豆缓解了短缺,今年在受制于原产地高价以及阶段性农户惜售的情况下,建议抛储品种建议选择侧重大豆而不是直接全部抛豆油。因释放大豆可同时缓解国内油粕双紧局面,为应对国内阶段性短缺起到关键作用,将储备豆用在“刀刃”上。

2. 继续引导国内消费需求。引导饲料消费多元化,加大低蛋白日粮技术推广应用力度,合理降低豆粕比重。加强食物与营养科学知识宣传,提倡科学食油用油,改善居民消费习惯,减少浪费。

3.根据区域供求,油厂加大调船力度。年末南方到港少,需求好,催生了极高的基差,后续油厂很多油厂把船都调到南方了。目前南方到港开始偏多,预计库存将快速升高,北方后面相对紧张,建议油厂加快反应速度,灵活调配船至稀缺地方。

4. 鼓励粮油企业“走出去”。鼓励骨干企业建立大豆进口、储备、加工等全产业链深度融合发展协作机制,多元化满足进口原料,提高我国在进口大豆方面的主动权和话语权。

(作者:李健 迟超 单位:中垦国邦公司)