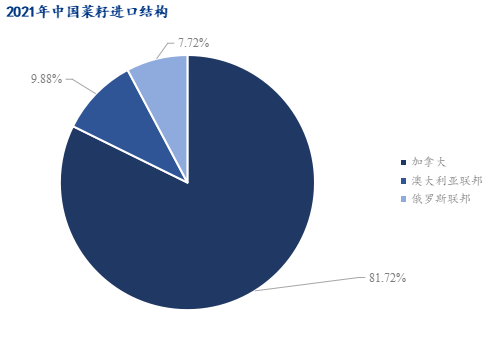

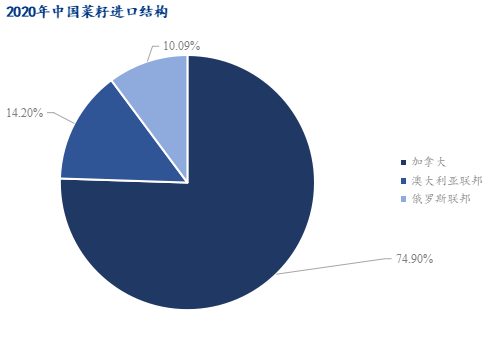

全球菜籽主产地为加拿大、欧盟、中国、印度等国家,其中加拿大因地广人稀,油菜籽满足自身需求且有余,成为全球油菜籽最大的出口国,欧盟的油菜籽大多用于生物柴油的发展,中国和印度因人口众多,几乎无出口菜籽。我国国产的油菜籽一般为非转基因菜籽,用于国内小榨油,国内菜籽产量且难以满足国内自身需求,菜系高度依赖进口。

近3年,我国菜籽的供应格局发生了怎样的变化,下面笔者将对其格局进行浅谈。

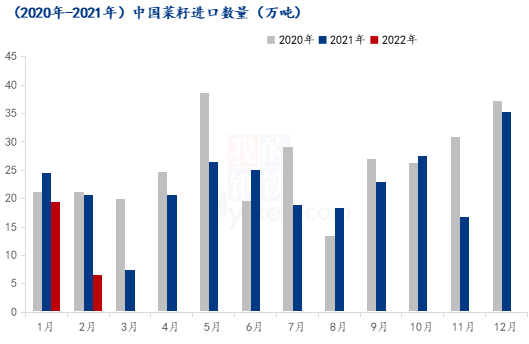

根据Mysteel统计,2020年中国进口菜籽数量为309.15万吨,同比增加13%;从进口政策上来看,我国仅允许从加拿大、澳大利亚、蒙古和俄罗斯进口菜籽。2018年前,加拿大为我国菜籽主要的进口供应国,后因中加贸易关系紧张,中国暂停了部分加拿大油菜籽的进口,自此国内进口加拿大菜籽占比降低,进口数量减少,国内菜油、菜粕的供应格局逐渐从压榨供应为主转变为压榨供应叠加直接进口供应。

根据Mysteel统计,2021年中国进口菜籽数量为264.60万吨,同比减少14%。2021年因加拿大气候干燥,不利于农作物生长,导致加拿大油菜籽单产下滑,2021/22年度加拿大油菜籽预估产量降至1260万吨,同比减少35%,为13年的新低。加拿大油菜籽减产,导致全球油菜籽供应减少,加拿大油菜籽惜售,价格一路攀升,我国油厂对加拿大油菜籽采买积极性不高。

根据Mysteel统计,2021年进口菜籽压榨量为252.6万吨,同比2020年,进口菜籽压榨量减少1.4%。2021油菜籽压榨量较2020年相比,并未呈现明显的季节性规律,而是呈现齿距状变化。加拿大菜籽减产,导致全球油菜籽供应偏紧,国内外菜籽价格不断攀升,下半年油厂买船不积极,叠加洗船,沿海油厂菜籽频繁出现断籽停机现象。2022年1-2月中国进口菜籽数量为25.92万吨,同比2021年1-2月减少42%。根据Mysteel统计,截止到2022年12周,进口菜籽压榨量为33.75万吨,同比2022年1-12周,进口菜籽压榨量同比减少40.78%。目前由于进口菜籽压榨利润倒挂,国内油厂采买菜籽仍不积极。

加拿大农业暨农业食品部(AAFC)首次发布的2022/23年度供需报告显示,2022/23年度加拿大油菜籽播种面积为2175万英亩,同比减少3%。但是由于单产将恢复到平均水平,有助于油菜籽产量达到2020万吨,同比增加60%。2022/23年度的油菜籽出口预计达到1000万吨,同比增加85%;国内用量预计达到1015万吨,同比增加18%。国内油厂把目光转向2022/23年新季加拿大油菜籽,目前5-9月菜籽进口不积极,未来预计11月后,菜籽将有大量到港。

后市展望:

从价格来看,进口菜籽或将呈现近强远弱的格局,11月加拿大新季菜籽上市后,国内进口菜籽到港后,或将成为价格拐点。

从供需角度来看,短期内,由于全球菜籽供应偏紧及价格高昂,国内进口菜籽量仍维持低位,需求也随供应被动减少;长期来看,未来全球菜籽若如预期增产,国内采买菜籽或有所增量,需求也将被动增加。

(来源:我的钢铁网)