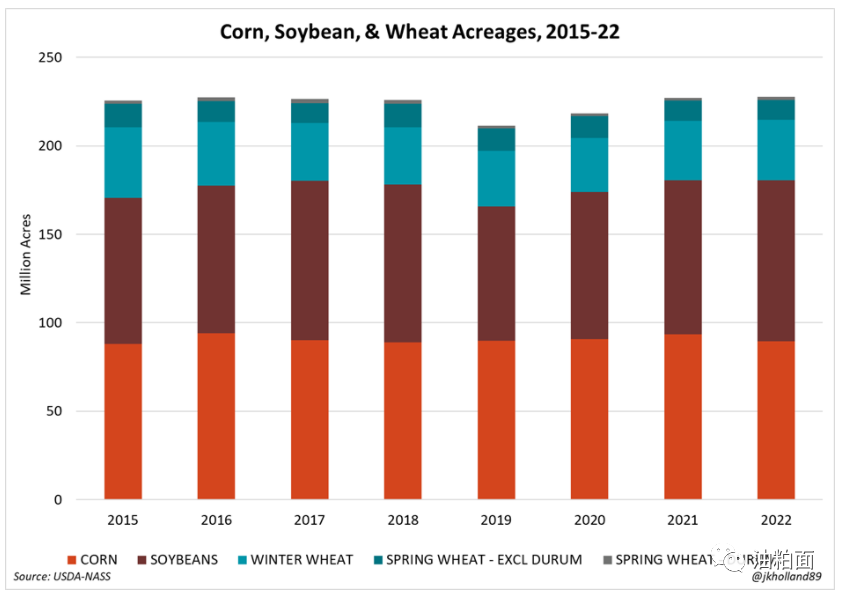

2022年,美国农民种植的大豆将超过玉米,这在美国历史上只是第三次。美国农业部的种植意向报告显示,大豆种植面积将比去年增加4%,达到9095.5万英亩,打破了2017年创下的9020万英亩的历史最高纪录。玉米种植面积下降,玉米和大豆的总种植面积将达到1.804亿英亩,仅略低于去年1.806亿英亩的纪录高点。

高投入成本,特别是在玉米带以外的地区,可能是导致种植面积转换的原因。早在今年1月,市场就预测,大豆种植面积将超过玉米种植面积,这是有记录以来的第三次,这要归功于我们对种植户进行的独家调查。

面积的争夺

美国农业部估计,今年玉米种植面积将下降4%,至8950万英亩,比2021年减少了近400万英亩(387万英亩)。与一年前相比,预计48个州中的43个州的玉米种植面积将保持稳定或下降。

预计种植者将减少387万英亩的玉米种植面积。预计2022年玉米的种植面积8950万英亩将是自2018年农民种植8890万英亩玉米以来最少的玉米作物。假设趋势产量为每英亩181.0蒲式耳,那么2022年的玉米产量将达到148亿蒲式耳,成为美国历史上第三大玉米产量。

供需平衡表计算显示,2022/23年度玉米库存/使用量的保守比率为8.6%,如果实现,这将是美国玉米供应史上第七紧张的时期。在报告发布后,看涨的预期推动芝加哥期货交易所2022年玉米期货价格上涨3.5%-4.3%。

如果能实现,略低于9100万英亩的大豆种植面积将是创纪录的。在报告的29个州中,预计今年有24个州的土地面积将保持稳定或增加。

如果今年大豆实现了趋势产量,创纪录的大豆种植面积将不可避免地导致创纪录的大豆产量。2022年大豆收获面积预计将达到9020万英亩,趋势单产每英亩51.5蒲式耳,大豆产量将超过去年的最高产量(44亿蒲式耳),达到创纪录的46亿蒲式耳。但在南美大豆减产、全球食用油供应紧张以及美国国内生物柴油行业不断扩产的情况下,这些增加的大豆产量并不能完全消除对供应的担忧。尽管该报告发布后大豆价格有所下跌,2022/23年度大豆库存与使用量之比将上升1.7%至8.2%,仍是有纪录以来第25个供应最紧张年份。

正如我们预测的那样,不断飙升的投入成本将限制小麦种植面积的扩大。美国农业部对2022年春小麦种植面积的下调重申了这一估计,2022年春小麦种植面积将达到1120万英亩。

小麦种植面积应较上年同期增长1%,至4,740万英亩。其中包括3420万英亩冬小麦(比2021年增加2%)和1120万英亩春小麦(比2021年减少2%)。硬质小麦预计将较上年同期增长17%,至192万英亩。

美国农业部略微调整了之前对冬小麦种植面积的估计,尽管小麦总种植面积预计将上升到4740万英亩——四年来的最高水平。这将为2022/23年美国小麦库存增加一些喘息空间,特别是如果饲料使用量下降,全球买家找到更便宜的黑海小麦替代品的话。

尽管春小麦和冬小麦种植面积的削减最有利于堪萨斯城硬红冬小麦和明尼阿波利斯春小麦期货,但在报告发布之前,小麦期货基本上已将这些情绪反映。

这使得玉米、大豆和小麦的总面积达到2.278亿英亩。这是三种作物的第七大的总种植面积,随着大豆和冬小麦种植面积的增加,这三种作物的总面积比去年增加54.1万英亩。

由于棉花价格走强,预计棉花种植面积将较上年同期增长9%,至1,220万英亩。

没有意外的库存报告

在今天的季度谷物库存报告中,没有任何意外。

玉米方面,USDA的数据显示,玉米库存从12月的116.47亿蒲式耳降至3月的78.5亿蒲式耳。这也略低于平均市场预估的78.77亿蒲式耳,但略高于上年同期的76.96亿蒲式耳。

大豆库存也呈现类似走势,从12月的31.49亿蒲式耳下降到3月的19.31亿蒲式耳,略高于上年同期的15.62亿蒲式耳总量。分析师普遍预计季度库存将减少,平均市场预估为19.02亿蒲式耳。

小麦季度库存从12月的13.9亿蒲式耳降至3月的10.25亿蒲式耳。与玉米和大豆库存不同,这一总库存略低于上年同期的13.11亿蒲式耳。这也低于10.45亿蒲式耳的平均市场预期。

由于去年春小麦产量不足,小麦供应将会减少。但我们也开始看到,由于高价格抑制了采购需求,使用量开始减少。此外,美国农业部已经在2022年3月的《世界农业供需评估报告》中表示,小麦种植者已经出售了2021年的大部分小麦作物。

(来源:油泼面)